表一:全国6月份产销数据

全国产销数据公布,6月全国单月销量74.53万吨,同比增加1.41万吨,环比减少0.15万吨,产销率累计达到64.9%。整体6月全国单月销量不管同比还是环比来看,销量并没有明显增加。去年同期由于走私糖对销区市场有所挤压导致销量增幅不大,但今年走私打击力度有所加大,销量反而没有明显回升。笔者认为,主要有以下原因:

首先,6月份走私量没有完全减小还有走私糖陆续进入,走私糖可能改变了传统的运输路线,开始向福建、汕头、台湾等地转移。尽管难以达到15/16榨季的高峰期,但是每月近10万吨的量对于市场也是不小的补充。其次,今年的消费量可能并没有市场认为的继续稳步上升,由于天气、替代等原因,6月份的市场采购并没有明显起色。第三,6月份郑糖整体价格走势下跌为主,现货市场报价相对稳固但基本处于下降通道运行,期现市场下跌加剧贸易商在6月下旬的观望情绪,采购力度减弱。

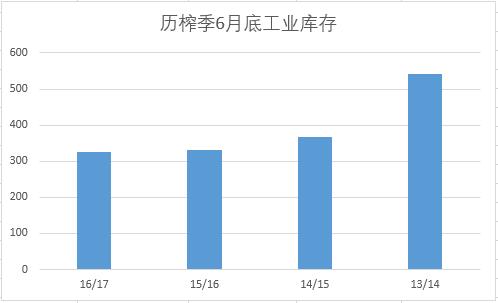

图一:历榨季6月底工业库存对比

工业库存方面,截至6月底全国工业库存325万吨,同比近二个榨季增量不大,尤其是16/17榨季处于增产年份周期。还有三个月销售期,市场随时要面临可能的走私量、潜在国储量、进口量的糖源补充。假如供应过多就属于市场过剩,供应偏少市场偏紧价格会有所失衡。

7-9月份三个月要消化325万吨的工业库存,使得工业结转量同比增量不大,未来三个月全国月均工业销糖任务至少达85万吨。三季度是市场走量的关键时间节点一旦销量平淡,不需要国储补充,走私、进口量完全可以使得市场供应不存在偏紧。6月底全国325万吨工业库存暂时定义为中性的市场库存量。

所以,三季度走量的前提是价格必须给予配合,价格越理性,糖消化的速度就越快,价格配合程度越不理性,后期就越不排除以产区现货“硬着陆”的方式来完成去库存,导翘尾行情力度不大。

10月份由于产区陆续开榨有新糖补充和加工糖的就地消化,一般情况下,10月工业库存消化能力在10—15万吨左右。增产预期,未来四季度市场供应出现阶段性紧缺可能性不大。

二、产区三方社会库存量

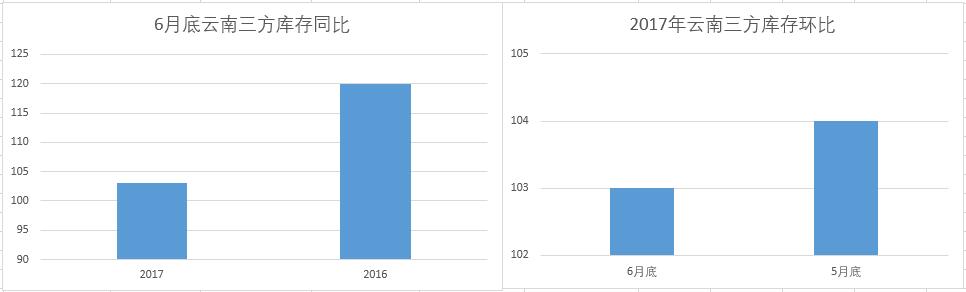

图二:云南6月底三方库存同比、环比变化

从统计云南6月底社会三方库存量(包括部分工业库存,不包括储备糖)环比库存量增减变化不大,同比减少大概17万吨左右。6月份云南单月销量19.6万吨,环比增加3.2万吨,三方社会库存量增减变化不大。主要原因在于,5月云南才收榨完毕,还有糖厂陆续把糖运到三方仓库基本抵消了出库量导致总库存减量不明显。

16/17榨季云南产糖187万吨,减产4万吨。随着今年云南地区走私同比减少,6月底工业库存还增加13.5万吨。按照目前市场情况,后期云南现货价格必须降价加快促进库存消化,或者加快抛电子盘进度否则云南9月底工业同比存在库存增加可能。目前云南工业+社会三方库存量预计为130—140万吨左右。

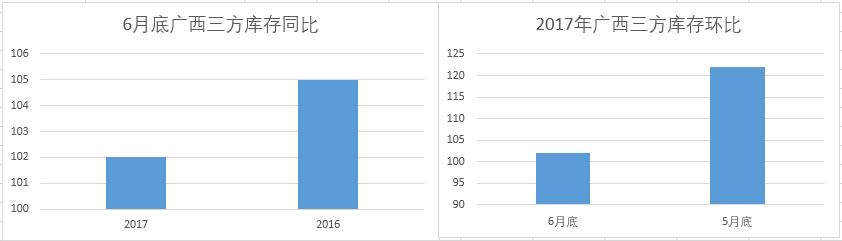

图三:广西6月底三方库存同比、环比变化

(6月底的数据目前是预估数据)

6月底广西三方库存量(包含部分工业库存,不包括厂仓、储备糖)同比小幅减少,环比上个月库存继续减少,但减幅有所缓慢。按照6月底预估的量,广西6月底三方库存+工业库存合计大概在220—230万吨左右。近三个榨季广西三季度销量合计均值在194万吨左右,假如三季度市场放储,国储糖对于广西糖源消化会有影响。

6月底到7月上旬以来广西主要集团销量基本是清淡为主,郑糖新低不断现货市场基本面强于期货,维持正基差走势。但结合期现市场、产区供应面情况,三季度难以找到价格走强的驱动,除非国储三季度不在投放放,或者走私可以降低到历年走私低点,消费相对持稳,使得本榨季供需面可以维持在相对合理水平。否则三季度国内市场更多的倾向于逢高做空的思路为主,期现市场价格重心下移。

三、三季度放储可能性多大?

国储糖的初衷是稳价保控为主,结合上文云南、广西的工业和三方社会库存量情况看,6月底的工业和三方库存量可以满足本榨季市场需要,国储一旦在投放可能会造成市场利空。

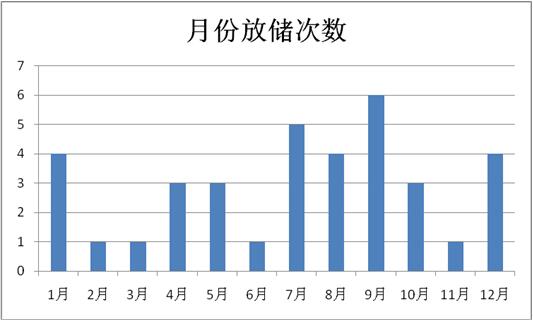

图四:历年国储投放次数统计

从统计历年国储投放的次数来看,三季度投放最多,16/17榨季是否会延续历年的投放规律?笔者了解到,由于今年古巴糖可能不在入库,2017年1-5月份古巴糖累计进口27万吨基本分配到加工厂加工,后期这批糖很大概率会投放到市场。截至目前16/17榨季累计投放国储+地储投放81万吨,竞拍底价格基本是6000元/吨为主。

按照三季度国内基本面分析后期国家为了去国储库存而抛储的话,三季度抛储概率加大,但期现市场价格低位竞拍底价未必能达到前几次6000元/吨的底价格竞拍可能会降低。但是,国储糖稳价保控制角度思考,三季度市场供应过剩的话国家很可能本榨季不在抛储。加快去库存的话,后期抛储概率加大。

四、6月份进口预估

表二;6月进口量对比

5月22日开始由于进口关税的上调,5月、6月份巴西船发到中国的数量很少,7月份上旬开始有少量巴西糖发往中国,预计会算入8月进口量。据路边社消息,6月份日照到了一条巴西船,传闻是通过不适用贸易保障措施的发展中国家进口的。笔者在此基础上修正了6月份进口量大概是13—18万吨左右,包括巴西糖和少量精致白糖为主。

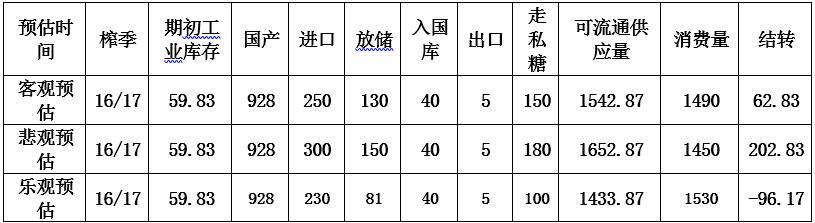

五、月度、榨季平衡表

表三:16/17榨季月度平衡表

表四:16/17榨季平衡表

(古巴40万算入可供流通量中)

六、近期市场关键点解读

郑盘仓单分析

郑盘仓单结构看,集中在销区为主,广西、云南还有少量仓单,从历年仓单消化进度看产区仓单先消化其次再到销区仓单为主。SR 9-1价差看接仓单尤其是甜菜糖仓单没有足够价差交远月,同样基差没有足够大的价差吸引甜菜仓单流出。从贸易商甜菜糖郑州仓单报价看,7月上旬基本在6300左右,郑糖一路下跌,成交清淡。未来甜菜仓单报价至少贴水接甜菜糖销区现货价格100-130点左右才有接甜菜仓单的可能。

关键在8月仓单消化进度和甜菜仓单报价。

SR9—1价差结构解读

从历年SR9-1 价差季节性走势看,2010-2013年熊周期市场到了后期基本是近月升水远月格局。2014-2016年牛市周期后期都出现近月贴水远月走势。2017是熊市的开始的周期,后期SR9-1走势预计是否会参考历年熊市正套价差走势?风险在于,未来消费可能没有预期乐观和走私、国储的投入量导致市场供应的不合理,可能面临现货贸易商甩货弃盘,9月可能深跌。后期大方向看正套可以持有。

资金席位持仓解读

SR1709合约持仓随着价格的不断新低,多头开始逐渐移仓远月合约,尤其是中粮期货多单持仓,华泰期货同样展仓远月。从观察最新SR1709合约席位持仓结构来看,主力多头开始移仓毕竟按照目前的仓单结构,30多万吨的甜菜糖对于接盘的多头存在一定压力。SR1709合约的多头阵营最后可能是国海良时、光大期货、华信期货等产业资金护盘为主。后期观察以上主要席位持仓变化一旦出现减仓,一定程度上说明多头无力护盘接糖积极性减弱,SR1709合约可能面临再度深跌。

从6月中下旬以来,SR1709合约一路下跌空头席位国投安信期货净空持仓一路增加成为空头的第一大主空,结合持仓成本看盈利为主,后期很可能是SR1709合约交糖的主力军。 关注7-8月份席位多空持仓变化。

走私情况

6月份以来走私糖在短暂消停之后逐渐有小量糖进入国内市场,据了解,7月上旬瑞丽走私糖现货报价5700—6000元/吨,外盘前期下跌内外价差再次拉大及缅甸当地急于去库存等原因,部分走私糖从瑞丽入境后由保山、昆明等地转运到商丘、晋江一带,甚至部分销区冰糖厂开始使用走私糖。此外,今年以来走私糖开始由传统的路线开始向台湾、汕头沿海一带转移,从了解数据看,4-5月份台湾从泰国进口精致糖数量大增,可见走私糖有抬头趋势。三季度关注走私持续性和对销区的影响。

七、国内行情预判

图六:郑糖主力SR1709月度K 线走势

郑糖主力月度K 线走势连收三阴K 线,5、10、20日均线支撑跌破均线处在死叉状态下的空头排列,阶段性行情属于弱势格局。近期应以弱势格局下的反弹看待,不可过早抄底。5日线继续有下探的趋势,说明加速下跌动作没有完成。

MACD继续死叉压制,利空的能量没有完全释放。成交量减少,持仓增幅不大,随着资金展仓后期SR1709合约活跃性会有所减弱。

周K 线走势分析,均线支撑完全失守,重点关注均线压力的转换和确认情况,只有确认支撑有效才能延续反弹。周K 线形态下日均线失守,则二次下探考验6000—6100支撑位,较强支撑位5792一线。

第一反弹目标在区域6329,第二目标位也是较强压力位在6400一线。

总体,偏空思路为主,逢高做空。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07