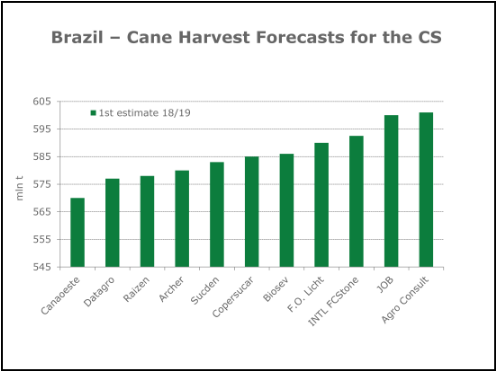

在2017/18榨季(4月/ 3月)开始时,普遍认为巴西中南部的甘蔗压榨量将少于前一榨季。诚然,有乐观主义者,例如当地咨询公司Datagro和Agro Consult分别将预估设在6.12亿和6.2亿吨。另一方面,Banco Pine和Canaplan预计压榨量不会超过5.75亿吨。最终本榨季的总压榨量应该为约5.95亿吨,大致在两种预估的中间。

现在2018/19榨季即将开启,可以发现,市场预估的范围并不像去年那么宽。预估差值从去年的4500万吨缩小至3000万吨,即5.7-6.01亿吨。

看到产量下行趋势的人士表示,由于恶劣的天气和不断老化的甘蔗,中南部的甘蔗种植处于不理想的发展状态。

2018/19榨季的甘蔗平均年龄将为3.8年,而上一季为3.6年。甘蔗翻新率只占总面积的10%,远低于理想的18%至20%。制糖企业可用投资资金减少的事实导致近几个月来重种率降低。

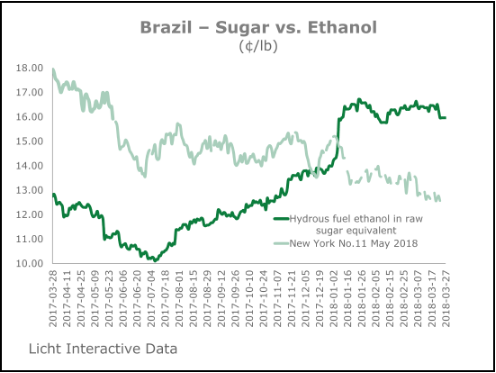

此外,似乎市场普遍认为今年的食糖产量将受到影响,而乙醇产量可能会增长。但是,实际将有多少甘蔗从糖转向乙醇值得商榷。显而易见的是乙醇目前的收益高于糖。

由于纽约原糖合约交易价低于13美分/磅,巴西中南部的糖生产成本在13美分至15美分之间,制糖企业想尽一切办法避免利润率下降。

一些资金充足的尽可能地将未售出的糖囤至价格上涨,或许要到明年初糖厂收榨的时候。另一个战略是增加白糖产量,销售给国内的百事、雀巢AmBev SA等食品和饮料公司。

一些生产商对亏本的糖销售十分失望,因此他们协商取消了甜味剂的出口合同。然而,这些现象并不是普遍的,而是毫无对冲地签订合同的糖厂的最后手段。

不同机构对18/19榨季巴西中南部甘蔗压榨量预估

糖业投资减少

去年投资好转的情况转瞬即逝。2017年,在甜料价格仍然有利可图的时候,有许多提高食糖产能的措施出台。

目前还没有明显的投资迹象,糖厂将把更多的甘蔗用于生产乙醇,但现有产能看起来相当充足。与此同时,在关税为20%的情况下,美国乙醇仍持续流入巴西,这提醒我们没有理由对这个市场的盈利能力过分乐观。

根据行业协会Unica的一项调查,巴西2017/18年度糖和乙醇行业的销售额仅为900亿雷亚尔,同比减少8%,同时债务负担为1000亿雷亚尔,收入下降的主要原因是甘蔗产量下降和国际糖价下跌,同时也导致行业投资兴趣减弱。

巴西本地银行ItaúBBA预计2018/19榨季的投资额不会超过100亿雷亚尔,仅仅是提高作物生产力所需的一半。与此同时,大部分收入用于清偿债务。

整个行业的困境若持续,可能导致中南部一些糖厂暂停,预计将减少约900万吨的压榨产能。如果其他糖厂在经历破产保护并面临不确定性的情况下也暂停运营,产能损失可能达到2000万吨以上。但一些糖厂在2018/19年榨季暂停生产,并不代表永久性的产能损失。暂停工厂的包括Raízen,Biosev和Renuka do Brasil等大型生产商。

鉴于甘蔗供应量低,Raízen在去年11月份表示将停掉Dois Córregos和Tamoio两个厂,这两个厂的甘蔗压榨能力约为150万吨。

此外,法国Louis Dreyfus公司旗下的Biosev表示将不会运行拥有180万吨压榨能力的Maracaju厂。

印度Shree Renuka Sugars的子公司Renuka do Brasil于12月停止了其拥有400吨产能的Revati工厂的生产。

除了上述的近900万吨之外,Renuka的Madhu工厂和西班牙Abengoa部分所有的Abengoa Bioenergia Brasil运营的两座工厂可能会导致额外的125万吨产能怠速。

总而言之,预计2018/19年度将有79家糖厂暂停生产,而去年则为76家。

但是,投资缺乏的情况不仅仅出现在生产层面,农业部分也被怠慢。据当地行业人士称,如果巴西糖厂增加对甘蔗地翻新和减债的投资,糖厂可以生产比现在更多的糖和乙醇。目前平均单产为每公顷77吨,而理想水平为每公顷85吨。

甘蔗行业协会Unica的技术总监Antonio de Padua Rodrigues表示,在目前的情况下达到这个水平是很困难的。他说,该国80%以上的甘蔗田仍然种植20世纪80年代的甘蔗品种。

根据Antonio de Padua Rodrigues先生的说法,如果单产接近理想的水平,那么糖厂每个榨季可以多压榨7000-8000万吨甘蔗。私人咨询公司Canaplan认为甚至可以达到1亿吨。

新榨季债务水平降低

2017/18年度巴西甘蔗业的债务水平进一步下降,但许多公司仍然处于破产边缘。

根据荷兰合作银行的数据,2016/17年度末巴西甘蔗行业32家企业的平均债务为每吨压榨甘蔗119雷亚尔(36.20美元),较前一年度下降12%(或17%如果考虑到通货膨胀)。荷兰合作银行预计,因为在上个榨季末及2017/18榨季初,许多企业在糖价暴跌之前对冲糖和外汇,因此本榨季的债务或许更低。尽管如此,利息、税收、折旧和摊销前利润预计仍略低于前一榨季,这可能会放慢债务减少的速度。

当地银行ItaúBBA表示,其在甘蔗行业的57位客户在2016/17榨季的净负债总额为522.46亿雷亚尔,比前一周期下降5%。 ItaúBBA农业企业主管Pedro Fernandes表示,在当前榨季结束时,债务总额可能会再次下降,但速度较慢,减幅大约为10亿巴西雷亚尔。平均债务将下降到每吨甘蔗113雷亚尔。

荷兰合作银行一项调查中,调查对象企业的甘蔗压榨量占全国总量的50%,财务状况最佳的糖厂在上榨季已经关闭,负债约为19-101雷亚尔/吨甘蔗,而最糟糕的一组糖厂的负债在139-227雷亚尔/吨。当前榨季的负债额差异因不同地区的气候条件而增加。

纽约5月原糖合约与巴西乙醇价格走势图(美分/磅)

政策变化使乙醇处于优势地位

巴西的乙醇政策氛围明显改善。税收结构的改变、乙醇的关税配额以及RenovaBio立法的快速通过,为该行业提供了足够的人气,以更乐观的氛围启动2018/19榨季。

与糖业不同,乙醇行业更多成功的案例,相比之下,乙醇业的投资热情正在升温。

当地消息人士预计,由国家经济复苏和RenovaBio计划推动的国内乙醇需求的增长预期最开始将由玉米生产的燃料来满足。

该产品与甘蔗乙醇相比具有几个关键优势:

1、其产量增长相对较快。

2、有助于降低所谓灵活工厂的固定成本。

3、它能产DDG,一种有价值的饲料成分。

目前巴西只有一家纯玉米乙醇工厂投入运营:马托格罗索州的FS生物能源公司。这家由美国资金支持的工厂势要在2019年之前每年增产超过5亿升。除此之外,巴西还有几家灵活工厂,如Usimat,Usina Rio Verde和Destilaria deÁlcoolLibra等等。

所有这些举措可能并不仅仅是可能改变该行业的重大投资浪潮的前奏。相关数据显示,到2020年,该国的谷物酒精产量可能会增加到33亿升以上,而2017年的实际产量仅为4.13亿升。

巴西乙醇能否拯救全球糖市?

新榨季初期,在不确定因素前面,需要考虑以下几种情况。

在理想的天气下,中南部地区应该能够压榨约5.9亿吨甘蔗,略低于去年水平。单产也很可能受到影响,每吨甘蔗的产量可能不会超过134千克,2017/18年度为136.8吨。

假设甘蔗制糖比例从去年的46.6%降至41.5%,这将导致糖产量降至3130万吨,而2017/18年度为3600万吨。乙醇产量可能达到271亿升(17/18榨季251亿)。这需要大约5亿至6亿升玉米乙醇填补缺口。

在不理想的情况下,甘蔗压榨量可能会降至5.8-5.85亿吨左右,主要是因为甘蔗供应受到限制。在这种情况下,食糖产量将下降到3090万吨,而乙醇的产量将为268亿吨。

总而言之,2018/19年度将会看到糖厂更青睐于用甘蔗生产乙醇。对于国际糖市来说,产量下降超过400万吨当然是好消息,但不足以让价格上涨,巴西产量下降的利多大部分被印度和泰国创纪录的产量预期所侵蚀。

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07