一、国内市场热点解读

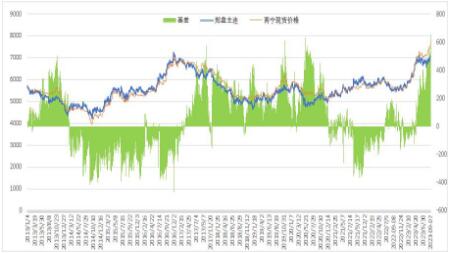

图一:历年来基差走势

从基差角度看,现货端支撑偏强,基差高位,基差修复通常两种方式,现货靠拢期货,期货靠拢现货。8月底统计的广西集团可售库存量30-35万吨左右,新疆甜菜糖预计要9月下旬左右才会陆续供应市场,现货端供应还有相对利多因素支撑基差偏强,利多期货合约价格。后期新糖、加工糖供应增加,SR2401合约对应的高基差可能会通过现货市场价格下跌,靠拢期货市场价格,实现基差走弱来修复。

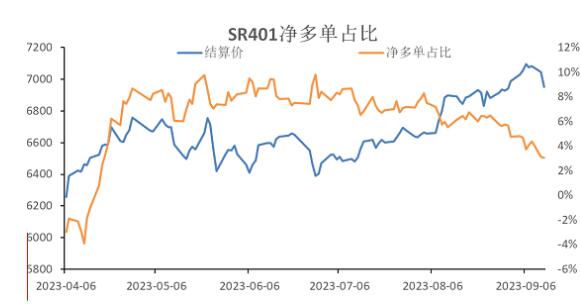

图二:SR2401持仓情况

SR2401合约净多持仓开始下降,盘面前期做多的投机资金开始获利了结。投机做多资金减仓和近期抛储供应的干扰,资金推动盘面力度减弱。下一波上涨需要关注资金做多何时介入并和基本面形成共振。

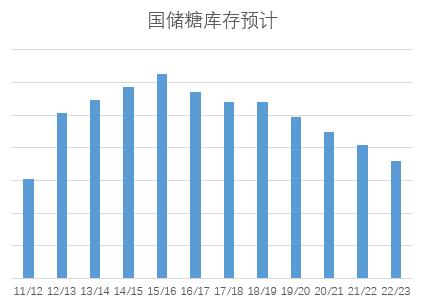

图三:历年国储库存预计

为更好保障国内食糖市场供应和价格平稳运行,北京华商储备商品交易所有限责任公司开始对食糖竞价交易系统开始升级。意思不言而喻,国家开始准备投放国储糖,弥补可能新旧交接期存在的市场供应缺口。发改委、财政部公布2021年《中央储备糖管理办法》中规定,放储的条件之一是,食糖供不应求或者价格异常波动的时候国家会动用中央储备糖。回顾09/10、10/11、16/17榨季抛储,市场价格基本上涨为主。22/23榨季本轮放储从9月份公布的时间节点推算预计最快也要10月中下旬才开始陆续投放市场供应。 本轮抛储能否延续历年抛储市场价格上涨的规律,核心看抛储的成交价格和数量,毕竟四季度也是进口糖到港和国产糖开榨高峰期,供应量对比历年有一定增加。

二、国际市场热点分析

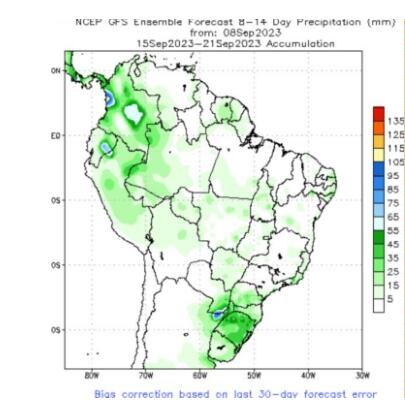

图四:巴西9月中上旬降雨情况预计

巴西9月中上旬整体降雨较少,利于甘蔗的压榨,预计巴西本榨季甘蔗制糖比达到50%左右。较高制糖比决定巴西食糖丰产,部分机构乐观预计本榨季巴西中南部食糖产量达到4000万吨左右,同比增产630万吨。

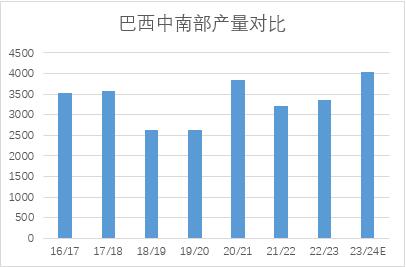

图五:巴西中南部食糖产量对比

巴西食糖丰产市场基本没有悬念,近期巴西港口船只排队时间下降。后面四季度巴西雨季来临,如果降雨延误压榨和装船,可能会导致资金还有炒作题材。在目前原糖偏高的价格,除了中国外,部分原糖进口国印尼、马来西亚等国家的进口利润也出现倒挂。

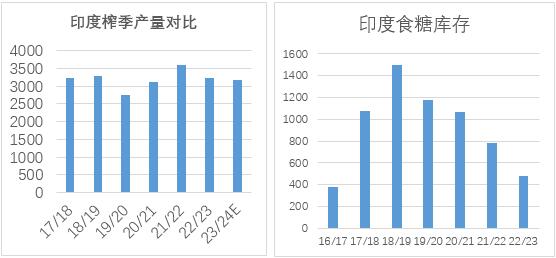

图六:印度产量和食糖库存

印度的食糖产量市场分歧较大,主要原因是印度的季风并没有带来可观的降雨,尽管市场预计印度的甘蔗种植面积同比增加,但是雨水的不乐观,市场还是预估印度产量下降至3000万吨左右。22/23榨季印度的工业库存已经下降到历史偏低水平。假如23/24榨季印度产量同比下降,可能印度会为了维持国内供应和控制食糖价格抑制通胀而选择减少出口。但是否印度完全不出口食糖关键看开榨期间政府是否发放配额才能决定。

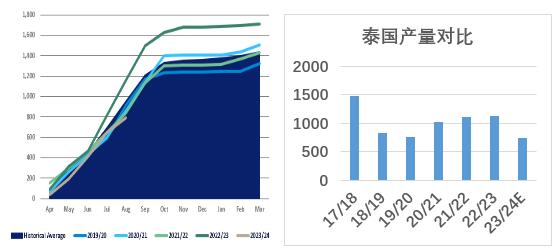

图七:泰国甘蔗主产区降雨和产量对比

泰国和印度甘蔗产区均面临天气问题,但泰国干旱程度尤为严重,虽然9月份迎来部分降雨但是对于甘蔗生长帮助不大,难以缓解甘蔗的生长情况。产量同比减产确定,差距在于减产的幅度,市场预计泰国产量800-910万吨均有。泰国、印度减产预期加剧明年国际市场1季度的供应缺口,但是高糖价也抑制原糖市场需求,原糖价格需要向下寻找需求。

三、国内外市场观点

1、国内市场SR2401【6700-7200】

国内市场方面主要看新糖如何定价和抛储的成交价格。新榨季国内食糖产量是否超市场预期。7月—8月甘蔗产区天气良好,甘蔗株高乐观,产量可能存在变化但是大丰产较难,内外联动继续加强。风险点:市场观点太过一致,国储还有足够库存,可以调控后期市场的供应。可以允许期现市场食糖合适的价格高位运行,但是过度的价格上涨需要警惕宏观手段调控。

2、国际市场 10月合约【24-28】

从供应端考虑为主,9月份后扰动因素还有巴西四季度天气、压榨进度和发运速度情况。特别是亚洲的需求和北半球主产区产量的不确定,国际白糖市场供应紧张难解。所以短期结论是原糖处于相对高位区间,但不言顶。下方支撑看亚洲市场需求。 远期看,本质是需要看到价格传导到供应端的恢复,特别是北半球产区,这个需要等待明年5月份去验证,国内外产区是否扩种糖料面积会成为价格的走势的分界时间点。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997