沐甜月报(2021)之1月食糖市场数据变化情况汇总及后期行情展望

一、1月份食糖市场数据汇总

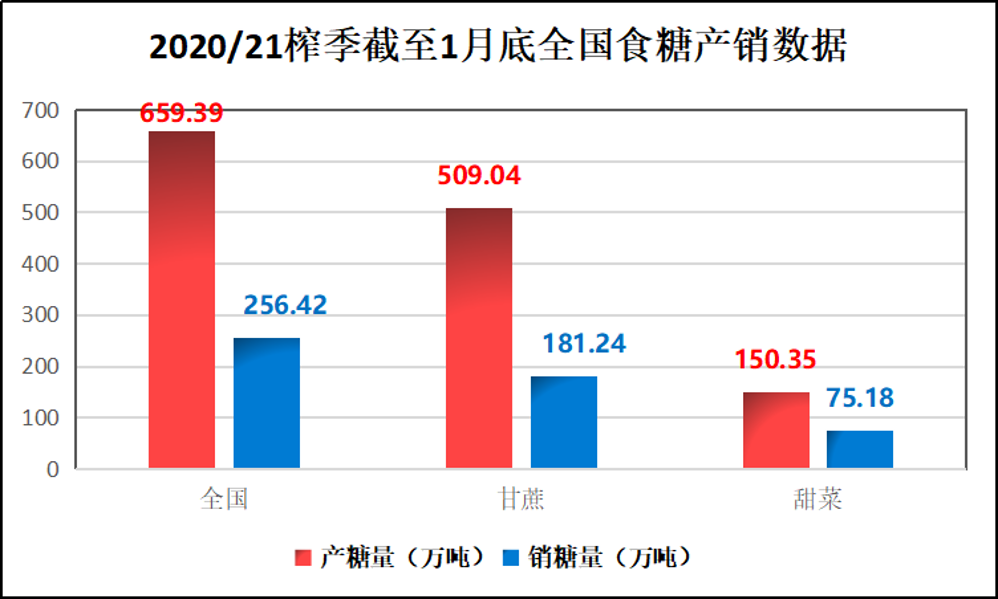

(一)1月食糖产销情况

2020/21年制糖期甘蔗糖厂全面进入生产旺季,甜菜糖厂大部分已经收榨。截至2021年1月底,本制糖期全国已累计产糖659.39万吨(上制糖期同期产糖641.45万吨),其中,产甘蔗糖509.04万吨(上制糖期同期产甘蔗糖503.97万吨);产甜菜糖150.35万吨(上制糖期同期产甜菜糖137.48万吨)。

图1:2020/21榨季截至1月底全国食糖产销数据图

截至2021年1月底,本制糖期全国累计销售食糖256.42万吨(上制糖期同期销售食糖320.08万吨),累计销糖率38.89%(上制糖期同期49.9%),其中,销售甘蔗糖181.24万吨(上制糖期同期252.46万吨),销糖率35.6%(上制糖期同期50.09%);销售甜菜糖75.18万吨(上制糖期同期67.62万吨),销糖率50%(上制糖期同期49.19%)。

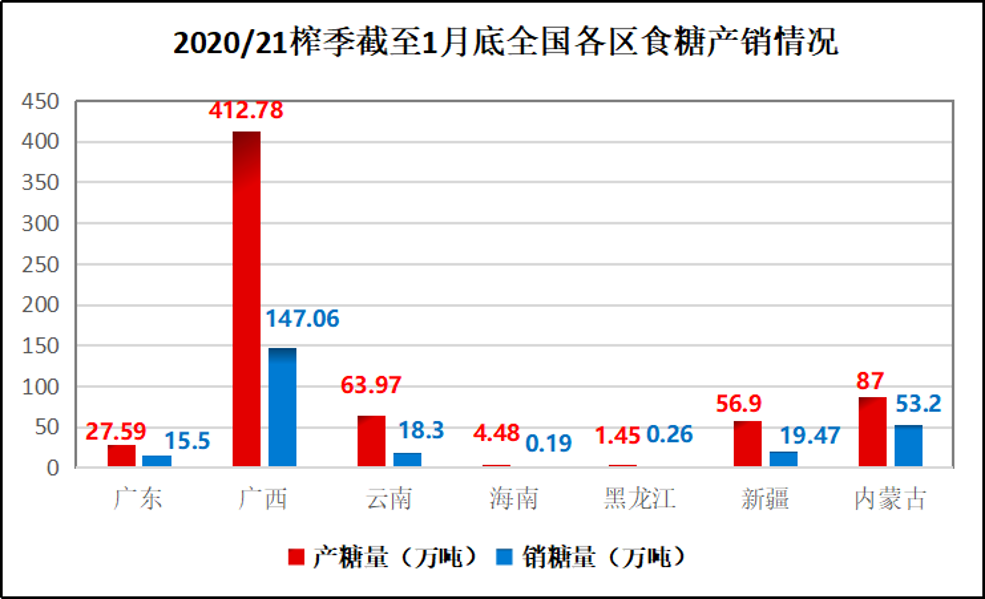

图2:2020/21榨季截至1月底全国各区食糖产销情况图

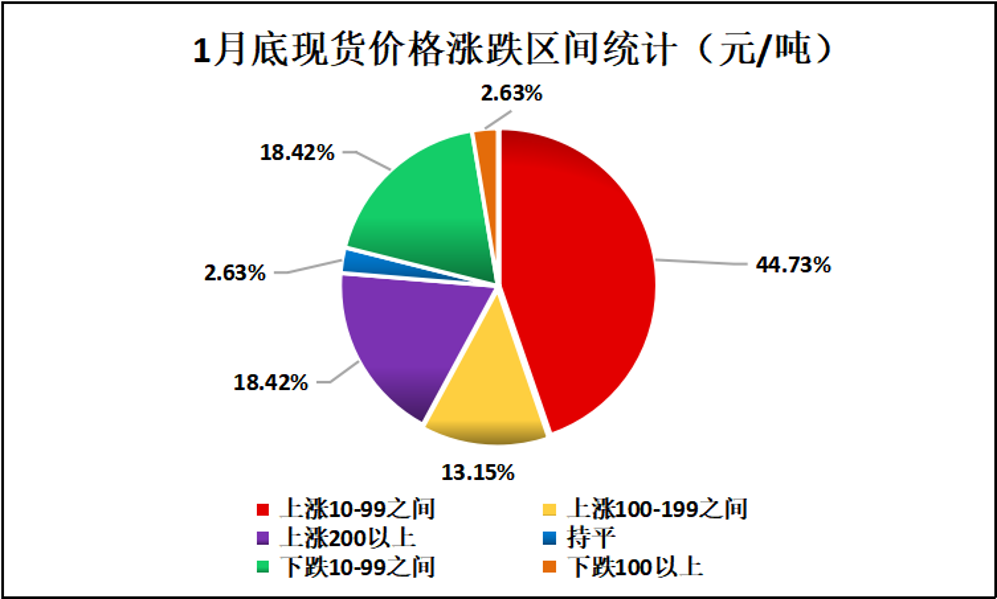

(二)1月食糖现货价格整体呈现上涨趋势

1月份,国内食糖现货价格整体呈现上涨趋势。据沐甜科技网站跟踪的38座城市白糖现货价格数据来看,1月份38个城市中,除9座城市外,其余29座城市白糖现货价格均为上涨走势,上涨幅度在20—280元/吨之间。

图3:1月底各地区现货价格对比图

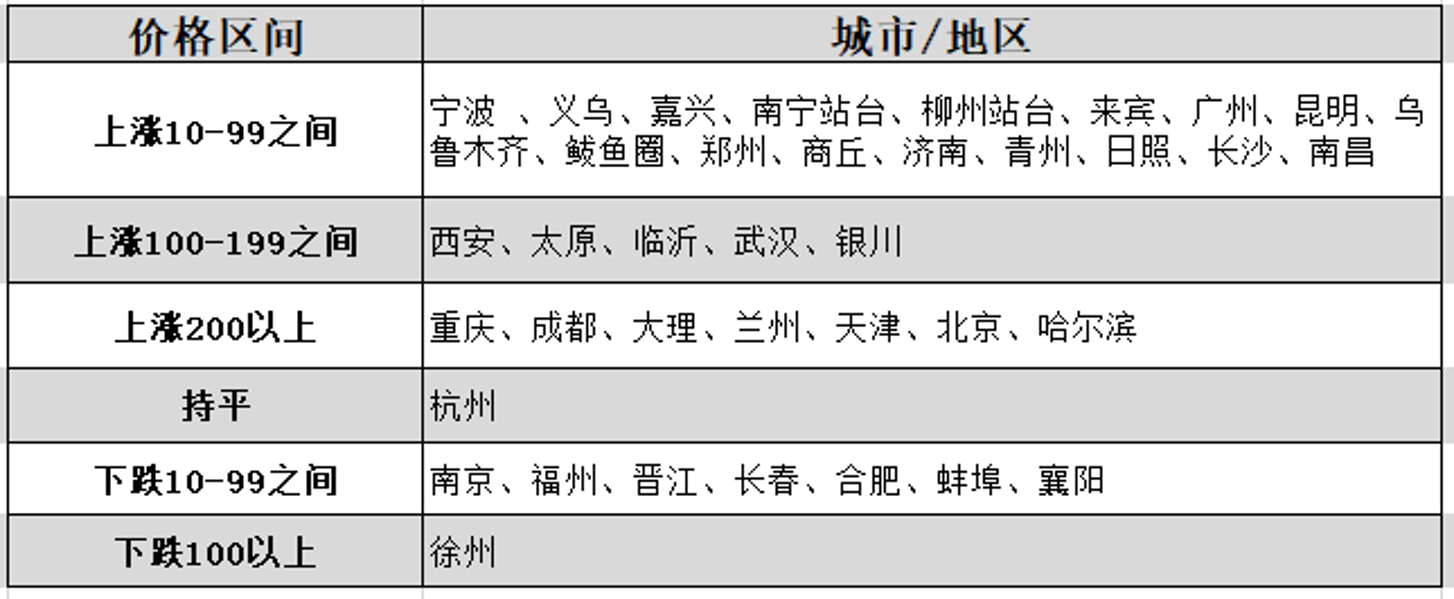

将涨跌按区间统计,上涨10-99元/吨的有宁波 、义乌、嘉兴、南宁站台、柳州站台、来宾、广州、昆明、乌鲁木齐、鲅鱼圈、郑州、商丘、济南、青州、日照、长沙、南昌17地,占44.73%;上涨100-199元/吨的有西安、太原、临沂、武汉、银川5地,占13.15%;上涨200元/吨以上的有重庆、成都、大理、兰州、天津、北京、哈尔滨7地,占18.42%。持平的有杭州1地,占2.63%;下跌10-99元/吨的有南京、福州、晋江、长春、合肥、蚌埠、襄阳7地,占18.42%;下跌100元/吨以上的有徐州1地,占2.63%。

图4:1月底现货价格涨跌区间统计图

图5:1月底现货价格涨跌具体城市分布图

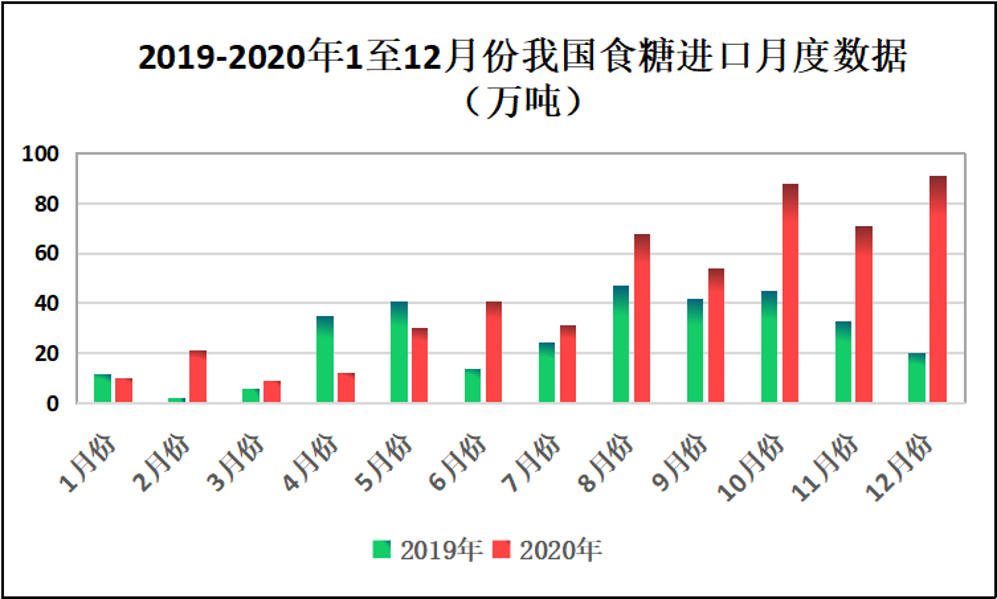

(三)12月食糖进口同比环比均大幅增加

海关数据显示,12月份我国进口食糖91万吨,同比增加70万吨,环比增加20万吨。2020年我国累计进口食糖527万吨,同比增加188万吨。

图6:2019-2020年1至12月份我国食糖进口数据图

12月份我国进口糖浆10.85万吨,同比增加6.97万吨,环比减少0.78万吨。2020/21榨季截至12月底我国累计进口糖浆37.35万吨,同比增加27.41 万吨。2020年1-12月我国累计进口糖浆108万吨,同比增加91.3万吨。如果按照糖浆0.67的含糖度测算,12月我国进口糖浆折算成进口糖7.26万吨,2020/21榨季截至12月底进口糖浆累计折算成进口糖25.02万吨。

二、近期食糖市场动态

(一)榨季生产动态:开、收榨糖厂数量增加

广西:本榨季广西累计开榨79家糖厂,目前已经有6家糖厂收榨,2月份预计收榨糖厂数量或将达到40家。

云南:截止目前不完全统计,云南已累计开榨42家糖厂,同比增加2家。剩下的糖厂预计春节过后也将陆续开榨生产。

湛江:截止目前20/21榨季湛江开榨糖厂总数达18家。

海南:截止目前海南20/21榨季计划投产的5家糖厂已经全部开榨。

此外,截止目前不完全统计,内蒙已有11家糖厂收榨,仅剩1家未收榨;新疆未收榨的糖厂也仅剩1家。

(二)全国食糖供需情况:产糖量同比增加、销糖量同比减少

当前,2020/21年度甘蔗糖生产进入旺季,生产进度加快,仅云南部分糖厂尚未开榨,且广西部分糖厂收榨;甜菜糖厂大部分结束生产,甜菜糖产量基本符合预期。春节前终端用户备货基本完成,食糖销售放缓。据中国糖业协会统计,截至1月底,全国累计产糖659.4万吨,比上年度同期增加17.9万吨,增幅2.4%;累计销糖256.4万吨,比上年度同期减少63.7万吨,减幅19.9%。

1月份全国大部分蔗区呈多干旱少雨天气,利于甘蔗砍收入榨但不利于甘蔗种植。期间广西局部蔗区受到寒(冻)害影响,但影响有限。近期降雨增多有利于缓解旱情,后期需密切关注天气变化。本月对2020/21年度中国食糖供需预测数据暂不作调整。

世界食糖消费好于预期,原油市场回暖,叠加流动性宽松,市场看涨预期较强。本月上调国际糖价区间上、下限1.5美分/磅,分别为13.5美分/磅和16.5美分/磅。

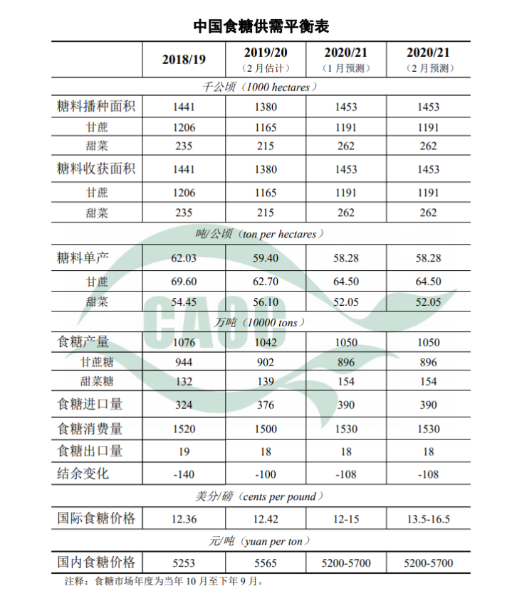

图7:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内外利多消息

1、南京海关2020年查证走私食糖1.91万吨。为维护国家农业安全和人民群众餐桌安全,南京海关同时加大对冻品、食糖、烟草等农产品走私的打击力度,立案侦办走私农产品案件8起,查证走私食糖1.91万吨、冻品1200余吨、香烟及加热不燃烧卷烟72万余条。据了解,下一步南京海关将继续组织开展“国门利剑2021”联合专项行动,持续强化打击整治,坚决遏制走私势头。严打成品油等重点涉税商品走私,持续深化对冻品、食糖等农产品走私专项打击,维护江苏地区开放型经济秩序。

2、1月份食糖进口预计放缓。12月下半月大宗农产品进口信息显示,1月份预报到港关税配额外原糖约13万吨,与上半月保持一致。在10-12月连续三个月保持70-90万吨的巨量进口之后,进口节奏终于有所放缓。

3、印度:集装箱短缺限制糖出口 1月白糖出口同比大减。印度作为世界第二大产糖国,在国际需求保持强劲的情况下,集装箱短缺阻碍了印度食糖出口。据该国最大的精炼商表示,该国1月仅出口了7万吨集装箱白糖,而2020年1月约为37万吨。本月早些时候,国际白糖价格已升至三年多来的最高水平,而印度出口缓慢也支撑全球白糖价格。

(四)国内外利空消息

1、广西截至1月底工业库存同比增加52.32万吨。1月份广西单月产糖213.32万吨,同比增加25.88万吨;销糖63.27万吨,同比减少12.36万吨。截至1月31日20/21榨季广西累计产混合糖412.78万吨,同比减少2.02万吨;产糖率12.30%,同比减少0.51个百分点;累计销糖147.06万吨,同比减少54.34万吨;产销率35.63%,同比减少12.91个百分点;工业库存265.72万吨,同比增加52.32万吨。

2、巴西1月份糖出口放缓。相关数据显示,巴西1月出口糖209.97万吨,同比增加30.44%,但较今年前几个月有所下降。

3、印度:截至1月底糖产量同比增加25%。2020年10月1日至2021年1月31日期间,印度491家糖厂开榨,同比增加44家;累计产糖1768万吨,相比上一年度同期的1410万吨增加25.39%。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

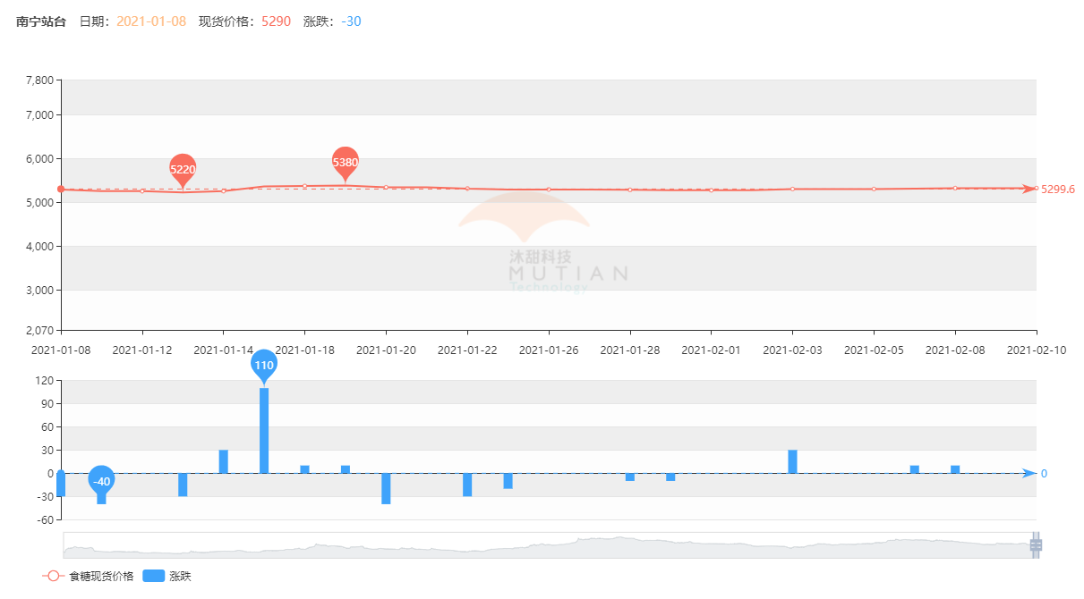

(一)沐甜科技网站南宁站台近期现货价格走势

图8:沐甜科技网站南宁站台近期现货价格走势图

1月份以来,沐甜科技网站南宁站台现货报价最低的是1月13日,报价为5220元/吨;最高的是1月19日,报价为5380元/吨。2月10日报价为5320元/吨,春节前这两天现货报价都没有太大变化。

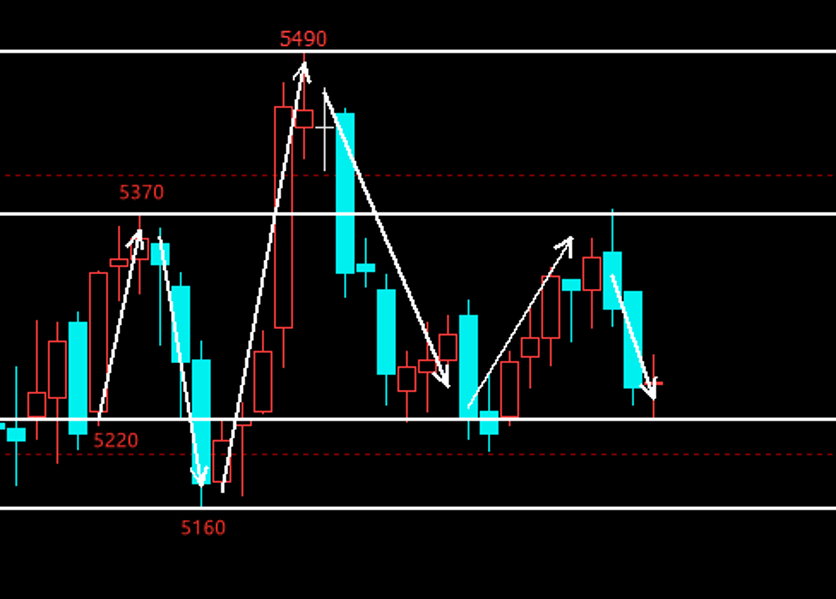

(二)郑州商品交易所白糖2105(SR105)合约近期走势

图9:郑州商品交易所白糖2105(SR105)合约日线走势图

郑州商品交易所白糖2105(SR105)合约2021年1月4日从5220附近开始拉涨,在1月6日到达5370后开始回落。1月11日,价格回调到5160附近后又开始强势拉涨,并于1月18日一度到达了5490附近,之后价格又开始下行,尤其在春节前两天行情波动加剧,幅度加大,目前价格在5220—5370之间震荡。

(三)糖市分析:短期或将延续震荡走势(个人观点,仅供参考)

结合近期糖市动态和国内外利多、利空消息来看,正是诸多利多消息的相互作用,使得多空博弈不断加剧,糖价在一个月的时间内多次上涨又多次回落,在经历了市场对于多空博弈的消化后,目前维持震荡走势。尽管有诸多利多因素,但是我们也要注意到国内开榨糖厂数量越来越多,并且不断有糖厂收榨的事实。短期来看,糖价或将持续震荡走势,不宜追涨杀跌,后市关注5160—5370一线,春节临近,国内市场休市,国际市场变化对国内糖价影响较大,注意风险防范。

后期关注开国际食糖价格走势、机制糖厂数量和产能、食糖进口数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、极端天气等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997