沐甜月报(2020)之10月食糖市场数据变化情况汇总及后期行情展望

一、10月份食糖市场数据汇总

(一)2020/21制糖期食糖产量预计比去年增加

2019/20年制糖期食糖生产已全部结束。全国共生产食糖1041.51万吨(上制糖期产糖1076.04万吨),比上制糖期少产糖35万吨,其中,产甘蔗糖902.23万吨(上制糖期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期产甜菜糖131.54万吨)。

9月20日,内蒙古首家糖厂开榨,正式拉开2020/21制糖期生产序幕。根据中糖协统计的相关数据,2020/21制糖期食糖产量预计比去年增加8.49万吨,2020年糖料制种面积及2020/21年制糖期产量预计如下图所示:

图1:2020年糖料种植面积情况及2020/21年制糖期产量预计

(二)10月食糖现货价格整体呈现下跌趋势

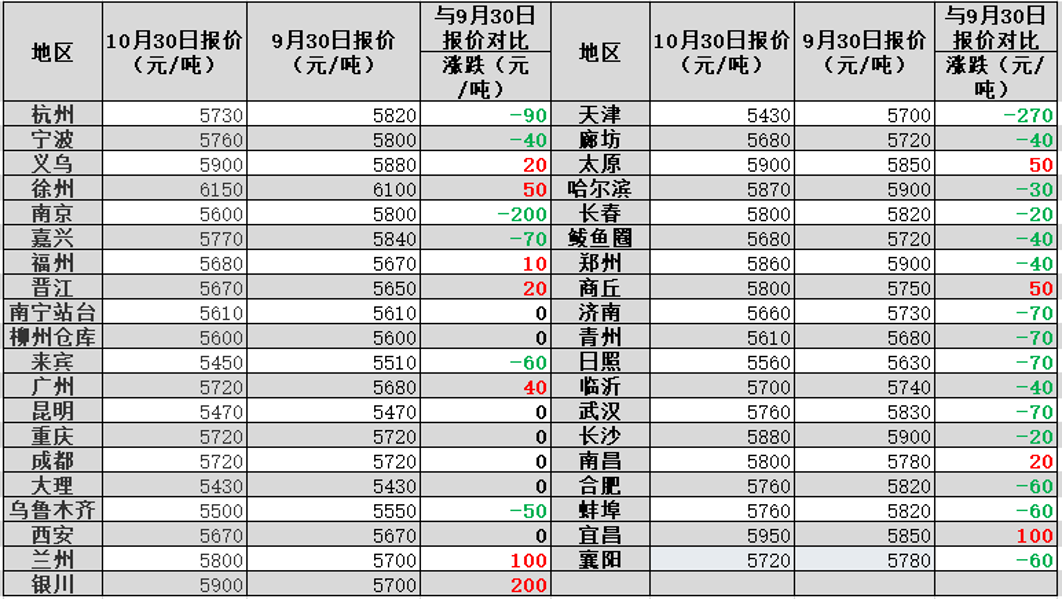

10月份,国内现货涨跌互现。据沐甜科技网站跟踪的39座城市数据来看,10月份,共有11座城市价格上涨,7座城市持平,21座城市价格下跌,总体说来,10月份食糖现货价格涨跌互现,整体呈现下跌趋势。

图2:10月30日与9月30日各地区现货价格对比图

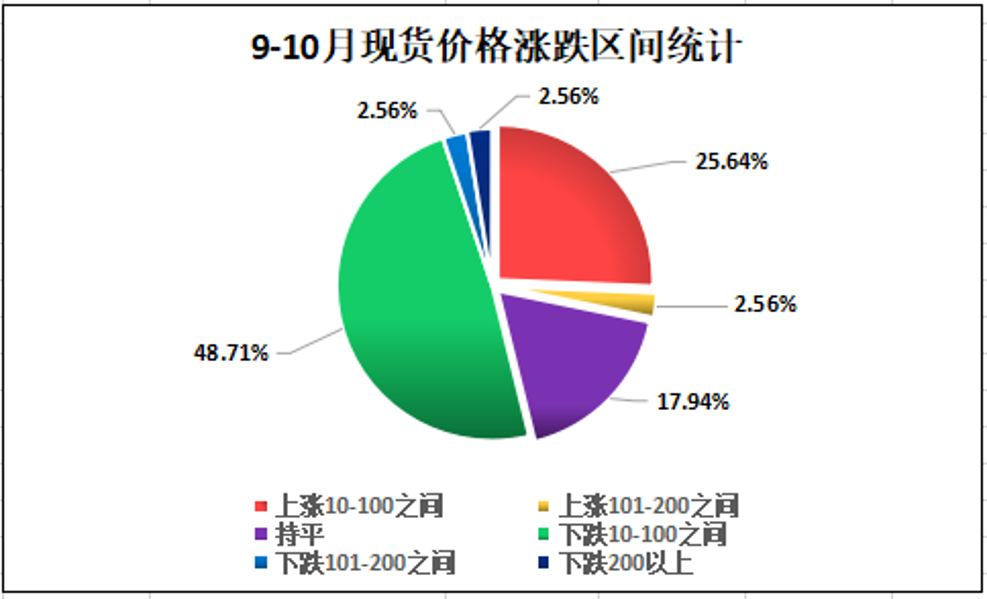

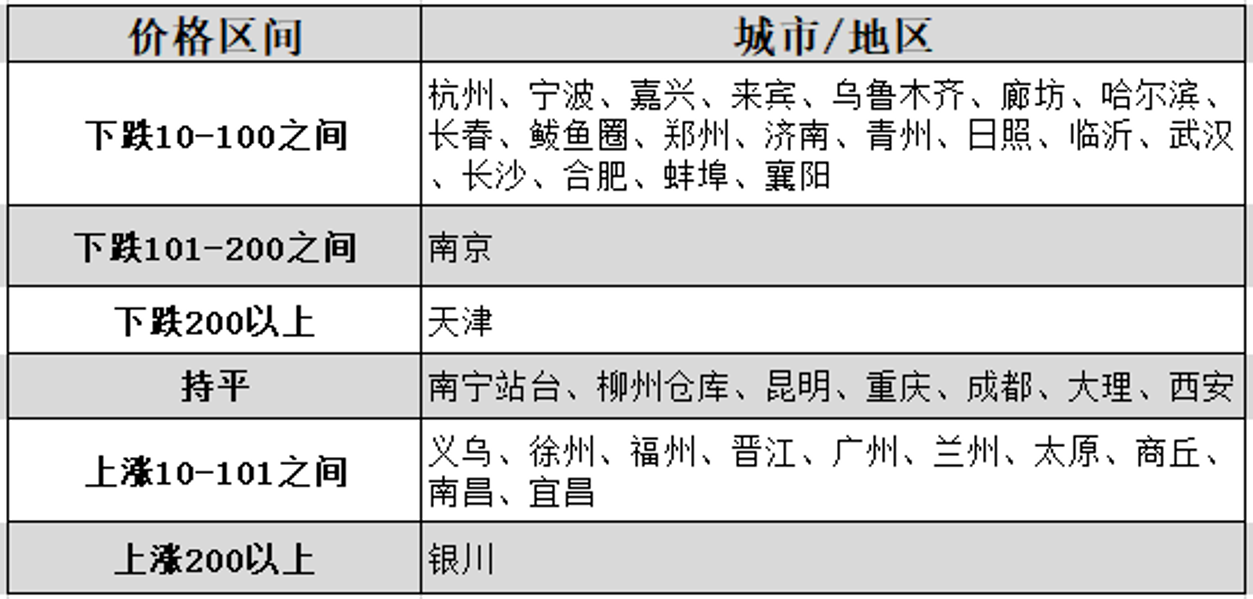

将涨跌按区间统计,上涨10-100元/吨的有义乌、徐州、福州、晋江、广州、兰州、太原、商丘、南昌、宜昌10地,占25.64%;上涨101-200元/吨的有银川1地,占2.56%;持平的有南宁站台、柳州仓库、昆明、重庆、成都、大理、西安7地,占17.94%。下跌10-100元/吨以上的有杭州、宁波、嘉兴、来宾、乌鲁木齐、廊坊、哈尔滨、长春、鲅鱼圈、郑州、济南、青州、日照、临沂、武汉、长沙、合肥、蚌埠、襄阳19地,占48.71%;下跌101-200元/吨的有南京1地,占2.56%;下跌200元/吨以上的有天津1地,占2.56%。

图3:9—10月现货价格涨跌区间统计图

图4:9—10月现货价格涨跌具体城市分布图

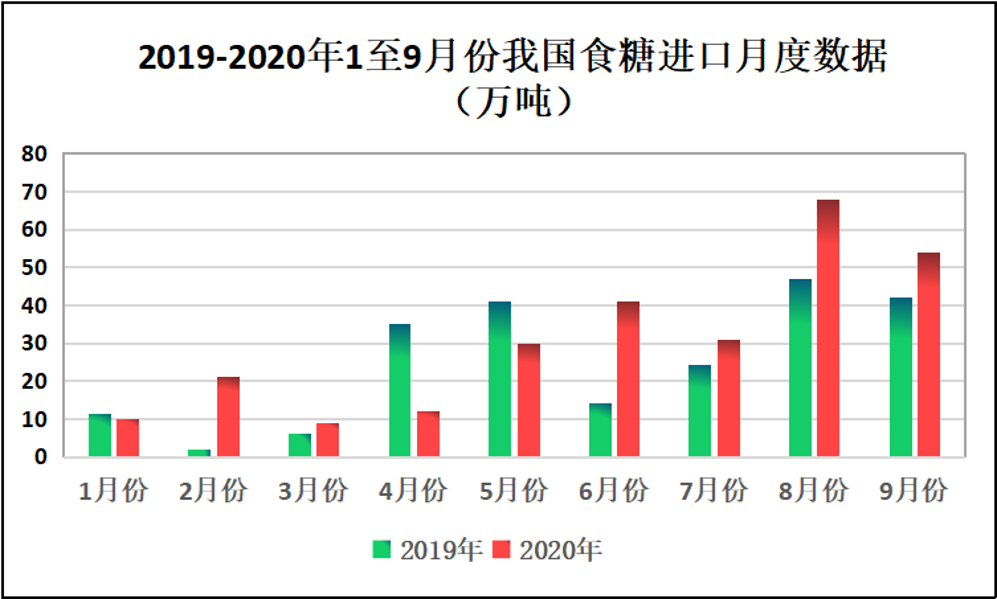

(三)9月食糖进口同比增加

海关数据显示,海关数据显示,9月我国进口食糖54万吨,环比减少14万吨,同比增加12万吨。19/20榨季截至目前累计进口375万吨,同比增加 51万吨;今年1-9月累计进口277万吨,同比增加38万吨。

图5:2019-2020年1至9月份我国食糖进口数据图

9月份我国进口糖浆10.13万吨,同比增加8.76万吨,环比增加3.73万吨。2020年1-9月我国累计进口糖浆70.65万吨,同比增加63.44万吨。19/20榨季我国累计进口糖浆80.14万吨,同比增加72.28万吨。如果按照糖浆0.67的含糖度测算,2020年1-9月我国累计进口糖47.34万吨,19/20榨季我国累计进口糖53.69万吨。

二、食糖市场动态

(一)2020/21榨季内蒙、新疆已全部开榨,云南、广西共4家糖厂开榨。

9月20日,内蒙古首家糖厂开榨,拉开2020/21制糖期生产序幕。到目前为止,内蒙古12家糖厂已经全部开榨。

9月25日,新疆两家糖厂同一天开机生产,拉开2020/21制糖期生产序幕。到目前为止,新疆15家糖厂已经全部开机生产。

11月5日,云南英茂糖业(集团)有限公司的勐捧糖厂顺利开榨,标志着云南省制糖企业正式进入2020/21榨季制糖进程。云南英茂糖业(集团)有限公司的勐捧糖厂技改后产能为3500吨/日,本榨季产糖预计8.5万吨左右,该糖厂已经连续3个榨季成为云南省首家开榨糖厂。本榨季云南首家糖厂开榨时间不仅同比提前7天,还是近5个榨季以来,首次开榨时间早于广西的。

11月9日,南宁糖业明阳糖厂试机运行,11月10日南宁糖业股份有限公司明阳糖厂正式开榨,开榨时间同比持平。到目前为止,广西已经有3家糖厂开榨。

(二)全国产新糖43.26万吨,比上年同期增加3.38万吨。

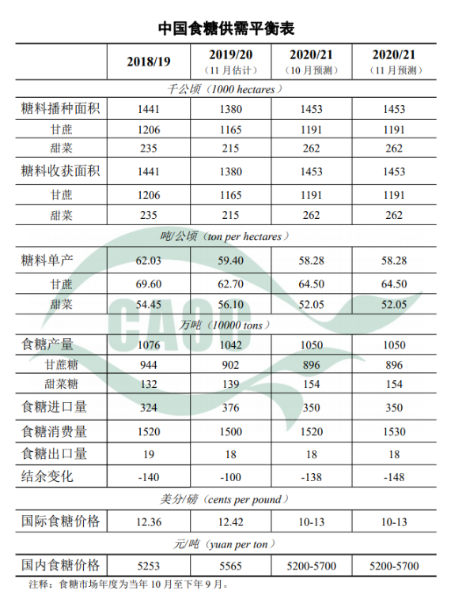

据中国糖业协会统计,截至10月底,新疆、内蒙古等甜菜糖产区糖厂全部开榨,全国产糖43.26万吨,比上年同期增加3.38万吨;销糖14.97万吨,比上年同期增加1.34万吨,全国食糖生产形势总体平稳。近期广西低温阴雨寡照天气不利于糖分积累,后期需密切关注南方蔗区天气及开榨情况。下游用糖产业持续恢复,食糖消费增长好于预期,本月调增2020/21年度全国食糖消费量10万吨至1530万吨。2020/21年度其它预测数据暂不作调整。

图6:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内糖市消息

1、11月1日20/21榨季全国食糖产销工作会议在桂林召开,根据各主产区汇报,预计新榨季全国食糖产量为1050万吨左右,同比略增10万吨,消费量1530万吨以上,继续持稳略增,供求仍存在缺口。

2、为深入了解食糖保障措施到期后国内食糖产业发展情况,10月31日-11月3日,商务部贸易救济调查局李勰副局长率队赴广西开展食糖产业调研。调研组走访多家制糖企业,并分别与中国糖业协会、广西糖业发展办公室召开制糖企业集团主要负责人座谈会,了解企业发展困境与诉求,并听取企业、行业专家及学者对促进国内食糖产业高质量发展的意见与建议。

3、广西发布20/21榨季制糖行业自律公约

(四)国外糖市消息

1、巴西:在巴西拥有大量食糖业务的法国糖产商Tereos SA近日表示,目前巴西处于历史高位的糖库存中很大一部分已经售出,并将在短期内发运。目前巴西可售糖已经不多,今年12月到明年3月休榨期间国内市场供应或收紧。

2、巴西:相关数据显示,巴西10月共计出口糖420.31万吨,同比大增118%,为巴西史上最高月度糖出口量。巴西20/21榨季4月-10月累计出口糖2205.14万吨,同比大增92.7%。

3、印度:原糖对冲基金和资产管理者持有的大量多头头寸正刺激全球糖产商提高产量。分析师称,由于消费需求持续疲弱,增产可能很快导致过剩的出现。纽约原糖期货投机者持有约20万手多头头寸,为2016年以来的最高水平。高糖价料将刺激包括巴西在内的一些国家增产,巴西产量或创下3800万吨的纪录高位。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

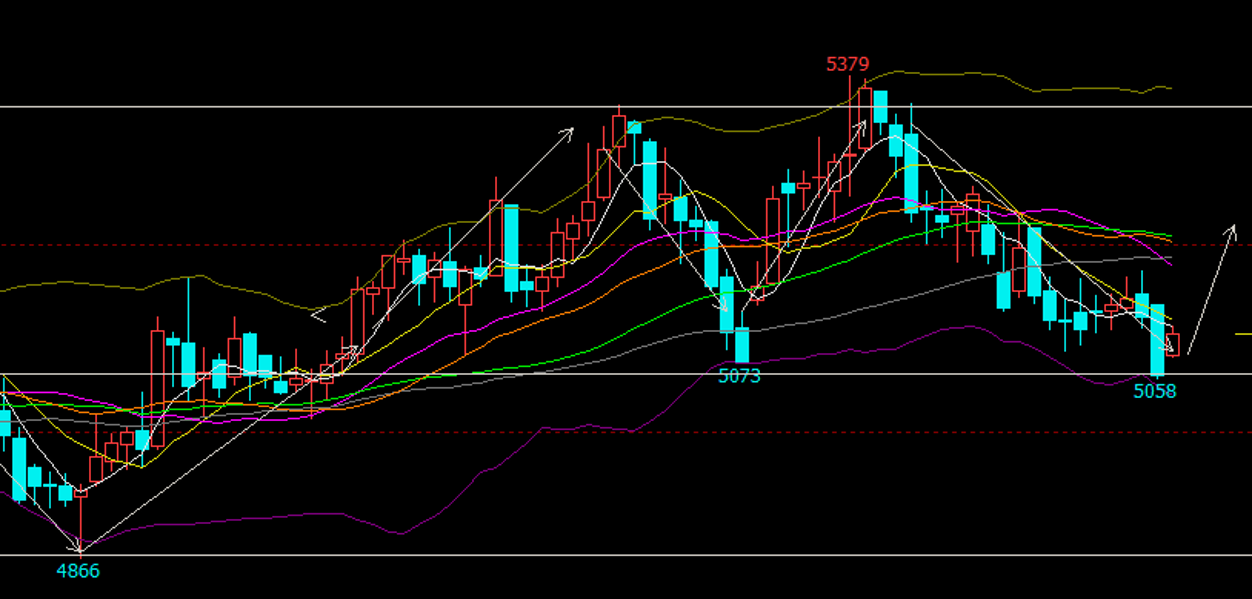

(一)郑州白糖指数

图7:郑州商品交易所白糖指数日线走势图

郑糖指数2020年7月31日达到低位4866后,开始反弹上升。在8月26日,突破震荡区间,开始强势上涨。9月18日,郑糖指数上涨到高点5349附近,一个多月的时间里上涨近500点,上涨可谓非常强势。到达5349高点后,郑糖指数开始回调,9月30日回调范围达到前期突破区间后继续拉涨来到5350附近,10月份,郑糖指数又进行了大幅的回调,抹平了9月份的上涨空间,目前又回到了5050一线,短期来看,由于新榨季到来,新糖即将上市,食糖短期内或将持续震荡走弱趋势,后市关注5050一带的压力线。

(二)近期或将持续震荡走弱趋势(个人观点,仅供参考)

综合看,随着新榨季的来临,新疆、内蒙已经全部开榨,广西云南也相继开榨,市场上有新糖作为补充,短期内整体的市场供需形势得到平衡。而且9月份食糖进口数量同比有所增加,无法打破市场平衡,食糖价格持续走弱。总体说来,新榨季的到来,糖价“跌跌不休”,在各种糖源共同作用糖市的情况下,短期内糖价或将持续震荡走弱的可能,注意风险防范。

后期关注新榨季广西、云南开机糖厂数量、全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、糖浆进口数量、极端天气、和相关产能等情况。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997