国内糖价稳中有涨,国际糖价小幅下跌。国内外价差在连续四个月缩小后转为扩大。预计近期国内糖价以平稳运行为主。

一、国内糖价稳中有涨,涨幅3.7%

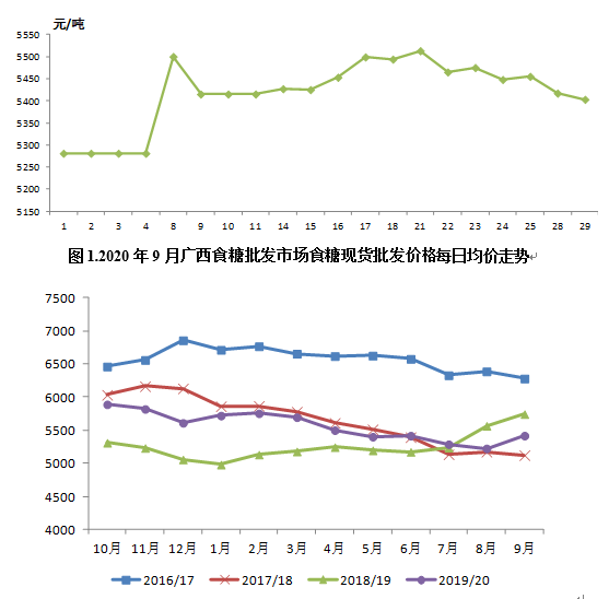

9月份,国内糖价稳中有涨,均价为每吨5417元,环比涨193元,涨幅3.7%;同比跌326元,跌幅5.7%。每日糖价走势请看图1。国内糖价稳中有涨的原因主要是:一方面中秋国庆用糖量增大;另一方面处于新旧榨季交替,季节性供给偏紧。

二、国际糖价小幅下跌,跌幅3.1%

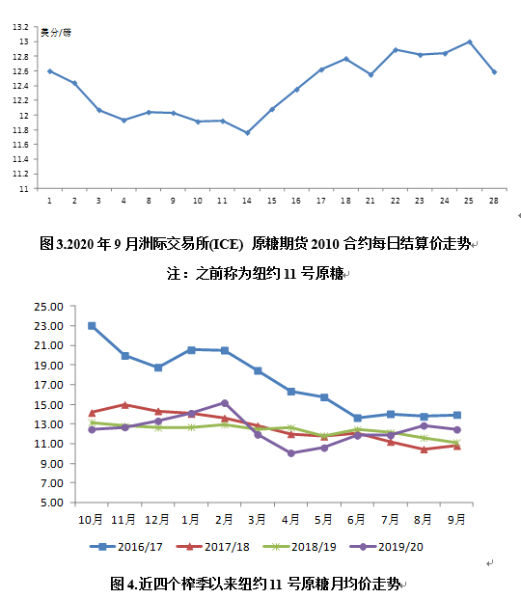

9月份,国际糖价小幅下跌,均价(洲际交易所11号原糖期货均价,下同)每磅12.44美分,环比跌0.40美分,跌幅3.1%;同比涨1.32美分,涨幅11.9%。每日糖价走势请看图3。国际糖价小幅下跌,主要是预计2020/21榨季食糖主产国产量大幅增长的影响。

三、国内外价差转为扩大

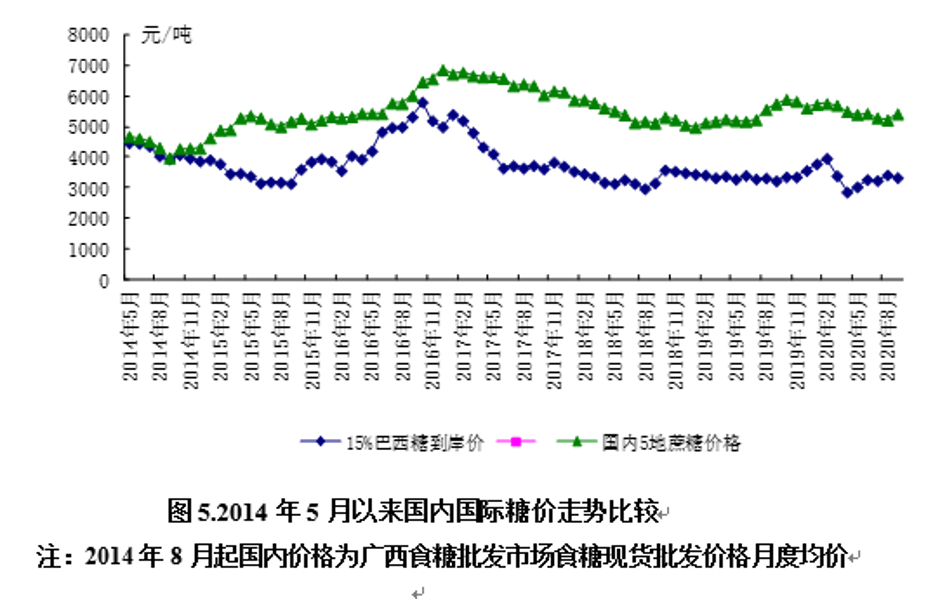

9月份,配额内15%关税的巴西食糖到岸税后价每吨3343元,环比跌87元,跌幅2.55%,比国内糖价低2075元,价差比上月扩大280元。而进口配额外50%关税的巴西食糖到岸税后价每吨4253元,环比跌114元,跌幅2.61%,比国内糖价低1164元,价差比上月扩大307元。国内外价差在连续四个月缩小后转为扩大,原因主要是国际糖价小幅下跌而国内糖价稳中有涨。

四、国际糖业组织大幅缩减全球食糖缺口

据沐甜9月2日讯,国际糖业组织(ISO)1日发布的最新报告,预计2019/20榨季全球食糖产需缺口从930万吨降至13.6万吨,主要是消费预估下调。ISO表示对全球食糖消费的影响是出行限制和户外消费的冲击,而非个人消费习惯的改变。但目前尚未对2019/20榨季疫情对全球食糖消费的影响进行评估。

同时,ISO还预计2020/21榨季全球食糖产量将达1.7346亿吨,同比增2.3%;消费量将达1.7419亿吨,同比增2.6%;产需缺口为72.4万吨,远低于此前690万吨的预估数。

此前:据沐甜6月3日讯,国际糖业组织(ISO)2日,预计2019/20榨季全球食糖产需缺口为930万吨,创近11年以来新高,2月曾预计产需缺口为944万吨。预计2019/20榨季全球食糖产量为1.668亿吨,同比下降4.4%;消费量为1.761亿吨,同比增长1.3%。ISO表示,截止5月份,预计新冠肺炎疫情已导致全球食糖消费量下降210万吨,之后或将进一步下降,因此调整了此前消费量的预估,但疫情的总体影响尚未可知。

同时,ISO还预计2020/21榨季全球食糖产需缺口690万吨,需继续关注新冠肺炎疫情对2020/21榨季全球需求的影响。

ISO表示,国际糖价走势与2019/20榨季基本面展望相悖,但与宏观经济和能源市场展望是一致的。未来几个月全球食糖供应量将取决于巴西产糖情况,而泰国、墨西哥和其他主产国减产已成为现实。

美国农业部(USDA)5月22日发布的报告显示,预计2020/21榨季全球食糖产量为1.88亿吨,同比增长13%。产糖预期的增加,主要是预期巴西、印度和泰国的产糖量增加;全球食糖消费量将达1.778亿吨的创记录水平,同比增长3.6%,主要是预计印度等市场的消费量增加;全球食糖出口量为6520万吨,同比增长20.5%;预计期末库存为4350万吨,同比减少2%。

USDA,同时对三大产糖国进行了预测:

预计巴西2020/21榨季食糖产量为3950万吨,同比增长32%。主要是巴西国内汽油价格下跌将促使巴西糖厂生产更多的糖。预计2020/21榨季巴西食糖出口预计将同比增加49%,至2885万吨。

预计印度2020/21榨季食糖产量为3370万吨,同比增长17%;食糖消费量将达创记录的2850万吨,同比增长5.6%。

预计泰国2020/21榨季食糖产量为1290万吨,同比增长56.4%,因甘蔗产量预期增长;预计出口量将达创记录的1100万吨,同比增长3.3%。

国际糖业组织(ISO)的最新报告仍是2月28日发布的,由于2019/20榨季泰国和印度等主产国产糖量预期下调, ISO将2019/20榨季全球食糖产需缺口从此前的615万吨上调至944万吨,创近11年来新高。预计2019/20榨季全球食糖产量为1.667亿吨,同比下降4.8%;消费量为1.761亿吨,同比增加1.3%,仍低于1.5%的10年平均增长率。预计2019/20榨季全球食糖期末库存将同比减少910万吨,接近2008/09榨季创下的最大减幅。据此,预计2019/20榨季全球食糖期末库存消费比将从此前预计的53.8%下降至48%。为2011/12榨季以来最低比率。

另,3月27日,分析机构Green Pool将2019/20榨季全球食糖产需缺口上调至1169万吨,主要是由于泰国收干旱影响,以及过去两年甘蔗低迷领该国农民改种木薯和稻谷等作物,导致甘蔗产量大幅下降;同时,预计2020/21榨季全球食糖产需过剩30万吨(原糖值),一方面是印度产糖量回升,另一方面是较低的原油价格促使巴西糖厂更愿意生产食糖而不是乙醇。

2月4日,分析机构Green Pool将2019/20榨季全球食糖产需缺口从2019年11月预估的530万吨上调至663万吨,主要是由于泰国、印度产量的下调;同时,预计2020/21榨季全球食糖产需缺口为101万吨,主要是预计印度产糖量将强劲反弹。

2月11日,分析机构Tropical Research Services(TRS)将2019/20榨季全球食糖产需缺口预计为680万吨,同时预计2020/21榨季全球食糖的产需缺口约为250万吨。

荷兰合作银行(Rabobank)2019年12月中旬,将2019/20榨季全球食糖产需缺口预计数从9月中旬的520万吨上调至820万吨,主要是因为印度和泰国进一步下调了食糖的预估产量,若如此,2019/20榨季全球食糖缺口将是2015/16榨季以来的最大缺口。

Rabobank预计2019/20榨季印度食糖产量为2810万吨,同比下降21%,低于9月份的3080万吨的预估值,主要是榨季开始后出现的暴雨和洪水将导致甘蔗产量下降,另外,乙醇产量的增加或将使食糖产量减少约100万吨。

五、预计近期国内糖价以平稳运行为主

国内方面,2020/21榨季我国食糖产销已经开始,截至9月底,新疆和内蒙古自治区甜菜糖产区分别有6家糖厂开机,甜菜糖生产基本正常;甘蔗糖生产尚未开始。随着进口糖及新糖的逐步上市,目前的阶段性供给偏紧局面将扭转,预计近期国内糖价以平稳运行为主。

国际方面,随着全球食糖产需缺口的大幅下调,国际糖价的上行或将进一步受到限制,后期需继续关注国际油价、美元汇率、巴西货币的波动和主产国食糖产量以及新冠肺炎疫情的控制情况。预计近期国际糖价震荡偏弱的可能性较大。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997