2020年新旧年度交替的一周郑糖迎来强势增仓突破性反弹,12月份最后两日,郑糖流入资金开始增加,1月6日夜盘资金量大增,郑糖也接连突破上方多个关键压力位置,一度成为农产品中资金流入最多的品种,推高了期货价格,也带动了现货的涨价,未来能走多远能走多久仍需看基本面是否可以和价格在时间迎来共振。

1、郑糖大涨的驱动力是什么?

今年春节提前,而春节前一个半月开始是传统的食糖消费旺季,就是所谓的备货高峰期,春节提前备货节奏也跟着提前,12月初糖厂还占用大量的精力用于供应青苗糖,销售和贸易节奏也因为产区现货价格连续多日走低而处于较为清淡的状态,但很快在12月中下旬开始现货销售刷了一波小高潮,其中有外糖站上关键支撑位置的带动,有糖厂熬过第一波资金压力高峰后经济压力的缓解,也有糖厂生产销售节奏提前导致提前收榨预期一起提前的预期带动,抛储压力也从明处转换为暗处,今年生产期将会提前结束,销售节奏和数量都有提前,留给年后的库存压力和资金压力的缓解都超过榨季初期的预估的程度,新旧年度交替阶段资金入场拉高期价,提高现货挺价的底气和信心,现货价格挺得住,空头资金,尤其是套保资金在即将迎来春节大假的前夕都谨慎参与,多头完美收官,交出一份优秀的企业年报。

客观的讲,数据和现货方面的利好并不足以支撑期货反弹如此大的空间,资金二度加速入场少不了外力的配合,且目前外力依然有效,美糖站上13.5美分后面临基本面方面调整的压力,必然反复整固,郑糖价格推高后资金也是上下两难势必要坚持到新年前夕,关键时刻,美国朝伊朗扔了一颗炸弹,对方也互相扔了几颗,引爆原油黄金价格大涨,原油通过乙醇会对国际原糖市场的生产意向和价格带来联动影响,原糖跟随连续大涨,与国内资金意向共振,共同推动内外糖价拉升到一个新的高度。炸弹还没有扔完,原油价格还在起飞中,空头此时入场对抗较少,多单也就有了支撑一段时间的底气,行情也就有继续刷新高的理由,美糖的14美分,国内的5800也就不是遥不可及了。

图1:ICE主力日K线图

资料来源:文华财经

图2:郑糖主力日K线图

资料来源:文华财经

2、原糖市场供需格局如何?

国内郑糖的反弹和牛市启动的时机很大程度上要依赖外糖的先行带动,原糖的供需格局将直接决定当前的价格趋势能走多远走多久。2020年已经步入牛市无疑,但是上半年的供需格局支撑并不明显,所谓缺口也较为温和,数据上看,美糖的长期趋势是好于国内的,四季度基金空单逐渐离场,净空转为净多,持仓不高,基金在等待中长期牛市的入场时机,糖厂低于平均水平的套保空单也在等待可以做空套保的入场机会。

当前的时间节点,巴西收榨,处于销售和出口左右的阶段,印度泰国开榨,印度出口有限,更多是年度生产预期对长期供需缺口调整的影响,而泰国的长期产量预期和阶段性的生产节奏和出口节奏对市场的影响更为直接和迅速。其他食糖国家,占比不高,往年对国际糖价的影响都有限,但今年都很关键,因为全球所有国家的总供应和总需求之间的缺口大概率在400-800万吨之间,缺口太低,占比不大的国家的调整就愈发重要,对国际糖价的干扰就愈大。

巴西甘蔗压榨总量同比并未降低,其主产区中南部的产量也不比去年低,甘蔗的糖分也与去年差别也不大,产量的增减主因就是巴西将超过65%的甘蔗用于生产乙醇,而非食糖,乙醇的优势除了政策鼓励外,主要就是原油价格的比价,这也是美伊冲突期间油价大涨提振糖价的原因。巴西产量基本确定,未来主要关注其出口和新榨季甘蔗面积和生产预期上,虽然产量降低不明显,但是其月度出口量持续走低,其食糖价格、运费和品质优势都不明显,出口不断被其他出口国取代,另外像是我国这样的传统进口国,减少进口的政策对其冲击也较大。

图3:巴西甘蔗入榨量

资料来源:一德期货

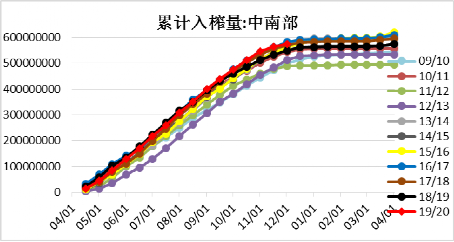

图4:巴西中南部产糖量

资料来源:一德期货

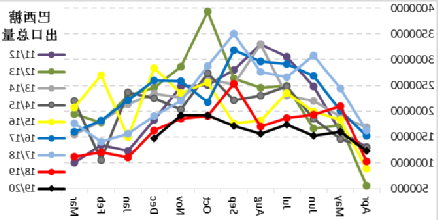

图5:巴西糖出口总量

资料来源:一德期货

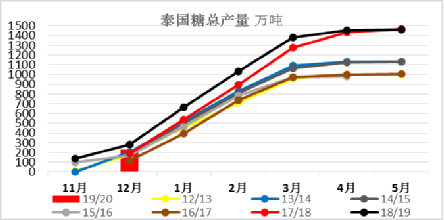

泰国,当前正处于开榨前期,截至12月底有57家糖厂开榨,同比增加2家。累计压榨甘蔗2300.8万吨,同比减少20.84%,产糖228.17万吨,同比减少18.64%。阶段性的减产减缓了当前的国际市场供应压力,而其年度的减产预期也是新榨季牛市的重要支撑之一。泰国对国际糖价的影响喜忧参半,有减产的支撑,也有出口增加的压力,阶段性的出口持续处于历史高位,其减产也没有改变其年度出口依然维持历史记录的千万吨级别的事实,其出口不像印度一样上升到国家政策强制补贴就能实现的正常贸易出口,是糖价目前无法有效逾越14美分,也是年度预期16-17美分牛市上方空间压力的主要担忧。

图6:泰国糖产量

资料来源:一德期货

图7:泰国糖出口

资料来源:一德期货

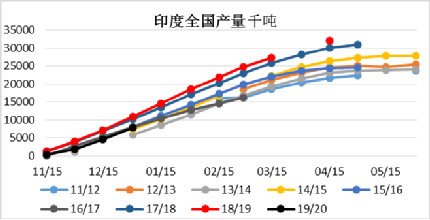

再说印度,当前处于榨季生产的初期阶段,去年取代巴西成为全球最大的食糖生产国,期末积累了1400余万吨库存,当前包括年度的减产预期在不断提升,和泰国一样,是新榨季减产周期来临,迎来牛市的主要支撑之一。虽然减产没有改变其库存依然维持历史高位千万吨的规模,但是跟泰国不同,印度实际出口的压力不大,因为其国内成本高,出口需要政府大量的人力物力和资金推动,所以即使可以完成其年度出口目标也不会波动太大,500万吨上下,更多是年度产量数据的调整对全球供需格局调整的影响,而减产现在是其最直接的影响。

图8:印度糖产量

资料来源:一德期货

总之,巴西供应确定,阶段性出口降低,受到宏观货币和原油影响非常大。泰国年度和月度的减产预期是支撑,但是潜在的出口预期也是压力,更多是长期的心里预期上。印度虽然库存高,但出口不多,更多是其年度减产对供需缺口放大的支撑,且其当前的生产节奏也是延后的,阶段性的减产有利于当前糖价的反弹。

新年度,尤其上半年看,国际糖市存在产区缺口是事实,且缺口有不断放大的空间和机会,但是无奈缺口太温和,上半年将围绕缺口的放大和调整不断在关键位置附近整固,越过了13.5美分将会迎来14美分,所谓的印度可以出口,巴西可以调整食糖生产比例,主产国可以入场套保都将陆续发生,这会影响到基本面的供需格局和数据调整,几百万吨的缺口并不十分牢不可破,二季度后期,随着库存的消化和下榨季缺口或者减产的明晰,美糖才真正有机会步入下个台阶,实现质的飞越,有想象的时间和可能性就有行情存在的空间。

3、郑糖能走多远,能走多久?

价格能走多远能走多久的根本还是基本面的供需格局是否配合,配合的空间有多少。1月中旬食糖市场传统的备货期基本告一段落,而糖厂的生产还在继续,新年后国储轮库糖加工后将陆续上市,备货期结束后将面临供应旺季消费淡季的基本面,以及关税到期后的进口成本大降的压力。长周期来看,牛市开局良好,年度走势乐观,尤其榨季后半段更值得期待,减产和低结转背景下,时间对多头有利。

当前北方糖厂销售所剩不多,品质好价格好,卖的也快,抢上了去年新旧榨季青黄不接期间的尾巴,且价格还很美丽,为了赶上开榨初期的高价糖,甘蔗糖也加紧开工,加紧售卖,贸易商和下游也集中抢货源,资金压力也好,抢占先机也罢,销售期缩短也有影响,大家共同将生产节奏和销售节奏提前了,甚至有广西的甘蔗糖厂1月份就有完成加工任务的,往年最晚的糖厂可能要4月底5月份才会结束加工任务,糖少了,价格上来了,时间还少了,也就有了操作的空间和时间,这段时间也是资金入市较为谨慎的阶段,较难遇到太强烈的对手。

虽有压力低于预期,或者节奏打乱出现机会的驱动,但是在这个时间点支撑价格反弹300点以上的行情,对于郑糖这个品种还是有些偏多,起码基本面的数据对于这个级别的行情支撑是有些吃力的,但是外部力量更加配合,美糖刚刚站上关键位置后就发生宏观冲突事件引爆下一轮强势反弹,给刚入市启动的郑糖带来了额外惊喜,且冲突还在继续,油价还在冲高,激情还未散去,空头也无意此时强烈抵抗,那多单也就还能撑些时日,继续刷新中期高位也就依然可能,美糖的14美分,郑糖的5800也就不只是中长期的美好预期了。

无惧资金成本和持仓压力的,可以依据对事件和基本面的预估做个中短期的回归,想要在低位入场长期多单的现在可能选择期权尤其9月期权是个不错的选择。郑糖主力5月合约,是个特例,关税政策和供需结构都不是长期多单的好选项。都知道白糖牛市来了,都在等着这个冬天的低点入市长期多单等着收钱,但这个市场就是这样具有魅力,永远不会让你等来无风险的大机会,永远有行情,也永远在冲突和矛盾对抗中前行。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997