昨日,白糖1805合约到期摘牌,总持仓17600手,交割量不足10万吨。截止5月15日,郑商所白糖注册仓单47116张,有效预报355张,总计47471张,远大于交割数量,仓单压力后移至1809合约。目前已进入夏季消费旺季,但现货市场依然表现平平。后期,仓单是否会成为制约1809合约走势的关键因素,9-1价差是否会重演2016年行情?本文将对此进行简要分析和探讨。

国产糖库存压力偏大,后期去库存是关键

糖协最新公布数据显示,截至2018年4月底,2017/18榨季全国累计产糖1021.14万吨,同比增长11.58%,其中产甘蔗糖906.17万吨,产甜菜糖114.97万吨;全国累计销糖473.58万吨,同比增加4.32%,累计销糖率46.38%,同比下降3.22个百分点,其中销售甘蔗糖392.29万吨,销糖率43.29%,销售甜菜糖81.29万吨,销糖率70.71%。其中,4月单月销糖79.78万吨,同比小幅下降2.37%。

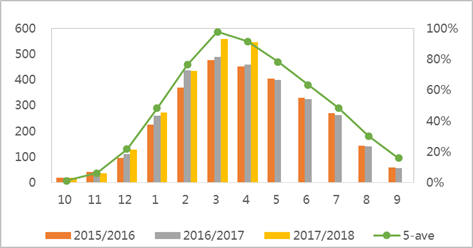

库存方面,截止4月底全国新增工业库存547.56万吨,同比增加86.33万吨,或18.27%,同时较2015年和2016年同期水平也分别增加了61.91万吨和95.74万吨。其中,广西是库存增加的主要原因。截止4月底其新增工业库存为333.5万吨,同比增加了76万吨。云南也是如此,库存同比增加了15.75万吨。

进入5月后,现货市场并没有因夏季消费而走强,各地区销量表现一般,现货报价依旧下调,库存消化堪忧。一方面是由于熊市中贸易商囤货积极性差,另一方面终端也是采取随用随买的策略。

但最近,缅甸战事升级,对走私带来一定影响。市场上走私糖数量明显减少,部分销区出现供应紧张的情况。

后期,在增产周期的大环境下,预计贸易商和终端采购依然维持现状,走私是影响现货的主要变量。若缅甸战事持续,导致走私糖数量长期处于低位,那么去库存压力将大幅减小,仓单也将不是问题。

图1. 全国新增工业库存走势(万吨)

仓单绝对数量略高,压力小于前两年

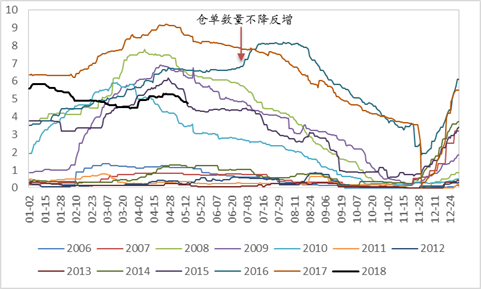

从仓单绝对数量来看,远低于2016年和2017年的66170张和85827张,但略高于5年平均42253张。

从仓单季节性走势看,目前已进入仓单流出阶段。与历史情况相比,今年流出速度较慢,曲线下行幅度较缓。

回顾2016年行情可以发现,当时仓单走势出现了反季节情况,一直到榨季末期仓单数量才开始大幅回落,主要原因是当时走私糖大量入境,国产糖销售严重受阻。导致当时9-1价差大幅走弱,依靠新老糖价差解决仓单问题。但今年情况不尽相同,由于政府管控力度加大,走私糖数量有所减少,仓单也已开始呈现流出迹象,9-1价差再次大幅走弱的可能性不大。但在外盘连续走弱,走私利润达到历史高位的情况下,走私压力持续存在,去库存依然面临考验。

图2. 历年仓单走势图(万张)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997