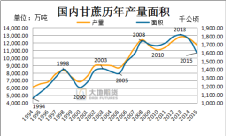

一、周期。

白糖的价格主要受糖料生长周期与销售周期的影响,年度周期取决于生长,季度月度周期则更多取决于销售。除此之外天气因素如果影响到甘蔗宿根发生来年减产会影响年度周期,如果仅是炒作并未实质影响产量则产生短期效应。对于目前白糖市场,我们认为在年度上已经步入增产周期,价格也开始往下走,但是像今年8月份的反弹以及后期如若出现反弹,很大程度上是销售以及短期天气灾害炒作带来的。

既然有周期存在,通过比较我们发现前一个周期的重复点大概在2011年附近,这是排除所有偶然因素,就单纯以周期来判断的。

我国甘蔗以及白糖产量基本上是5-6年一个周期,最近一次产量触底是在2015年附近,上个周期则是在2010年附近触底,2011年价格触顶,由此可判断本周期2016年7300元/吨价格顶部符合周期。接下来步入增产周期,价格也开始出现走跌。

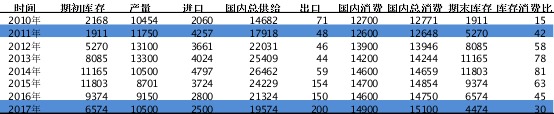

2010-2017年中国食糖供需平衡表(单位:千吨

从供需平衡表上来看2017年供需与2011年大体相当,其中期初库存差异主要在于国储库存的差量,食糖产量都是增产节点,进口差异主要在于今年关税政策实行,但内外价差导致走私利润攀升,走私量也不容小视,消费量平稳上行。

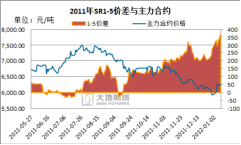

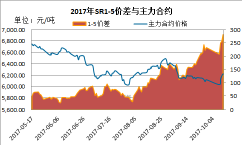

2011年与2017年SR1-5价差比较

比较这两个年度的SR1-5价差都是基于判断价差走势是按照当前节点未来增产远期利空来考虑的。

2011年8月份,多头借助下游企业提前采购契机开始拉升,推动一轮牛市行情,期货上打到前高附近,书写历史双顶,当时现货甚至出现8000天价,今年虽然反弹也是销售火爆,也出现了一个月的反弹,但是幅度远不及2011年,远期利空最终让反弹止步6500元/吨。

从价差上来看,2011年10月份SR1-5价差大概在100-150之间,而今年已经达到300附近,参照2011年,价差在300附近应该有一定压力。

二、成本。

随着国内白糖期货价格持续下跌,上周白糖主力合约又走出了一个双底反弹本问题也随之抛出。

广西16/17榨季甘蔗收购价大概在500元/吨,含糖率12.31%,参考上个榨季收购价来估算一下17/18榨季成本。

吨糖成本=(收购价*(1-甘蔗抵扣税)+农务管理费)/含糖率=(500*(1-17%)+60)/12.31%=3859元/吨

加工成本=辅助材料+燃料费用+人工+制造费用+销售费用+财务费用+管理费用+销售税金及附加=80+500+160+130+120+270+250+30=1540元/吨

蔗渣、桔水收入420元/吨,吨糖制糖成本=3859+1540-420=4979元/吨

吨糖销项税=销售价格/1.17*17%=6500/1.17*0.17=944,吨糖完税成本=4979+944=5923元/吨

以上仅是同比去年参数所预估的成本,那么我们对比一下历史甘蔗种植成本来做一个计算。

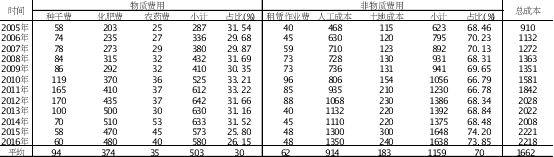

甘蔗种植成本构成(元/亩)

甘蔗种植成本主要由物质费用(种子、化肥、农药等)与非物质费用(租赁作业、人工、土地)构成,其中非物质费用占70%左右,最主要的还是人工成本,占总成本的一半左右,且近十年增长了近3倍,其次是化肥与土地成本,最近十年增长了一倍左右,其他费用占比比重不大。

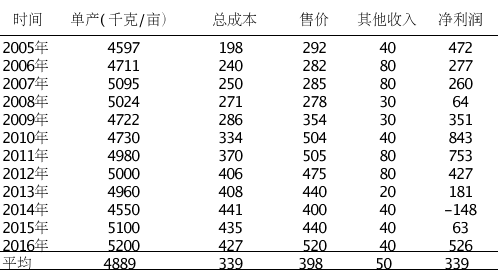

甘蔗种植利润(元/吨)

由于人工、土地、化肥等成本的攀升,加上我国甘蔗主产区地貌限制难以进行机械化操作,甘蔗种植成本近十年逐年上涨,这也支撑了白糖价格底部的抬升。

按照近几年成本价,大概440元/吨左右,根据以上的成本计算公式,白糖完税成本在5500元/吨附近,如果按照甘蔗收购价在480元/吨,则白糖完税成本在5800元/吨附近。

总结:通过以上周期分析,我们认为白糖当前到19/20榨季都以增产为主,价格以下跌走势为主。从成本端来看,目前主力合约价格在6000元/吨附近出现双底支撑,这个价格对应500元/吨甘蔗收购价,不能反映供应过剩的白糖价格,向下仍有空间。套利策略方面,上周期现价差涨到500高位,原本预计现货在新榨季会出现松动,从而期现价差回缩,但结果相反,期货上周支撑位大幅反弹而价差回缩。1-5正套自8月份反弹开始出现走扩,后期顺风顺水一路走涨,目前已到300附近,或面临一定压力,可适当减持,后期仍然以走扩看待。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997