在牛市当中,成本是支撑,在熊市当中,成本是压力,目前价格在这个成本区间的反复争夺也体现了市场对于本榨季牛熊定义的分歧。

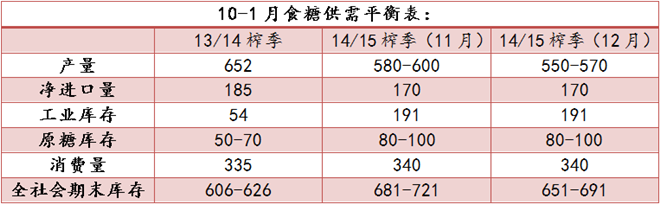

根据12月初的产销数据以及糖厂的开榨进度,笔者调降了平衡表中产量的预估,其他变量维持不变。通过调整,1月前的宽松压力略有缓解,但仍较同期有10%的增幅结转压力。因此,笔者维持开榨初期至1月末糖价低迷的判断。

1月期间可能改变平衡表的主要因素:

1、产量:11月全国食糖产量49.4万吨,同比下降34%,是近9个榨季的最低水平,同比下降主要源自广西糖厂的集体推迟开榨。为了尽快消化庞大的结转库存,本榨季广西糖厂普遍将开榨时间较往年推迟15天左右。目前广西与云南主产区产能仍未全部释放,截至12月30日广西有89家糖厂开榨,是近3个榨季最低水平;云南有15家糖厂开榨,去年同期为22家,预计1月上旬主产区产能才能最终释放。预计2月前的阶段性产量仍有下调空间,不排除降至530-550万吨可能,这将至少提升现货100元的上涨空间。

2、进口量:目前保税区有60万吨原糖未报关,根据到港时间推断,这批原糖的成本在15.5美分附近,配额内有500-600的利润,如果货主选择在1月份集中报关,将至少压低现货糖价200元左右。

3、消费量:从绝对量看,340万吨的消费水平不会有太大的波动空间,变量主要体现在1501的最终交割上。从历史上看,天量交割往往发生在熊市末期及牛市初期,短周期看主要在春节前后,本次1501的交割主要看仓单的接受对象,如果为终端消费,那么无疑的明确的利好,但如果是投机资金,那么仓单压力无疑要向1505转移,目前1505在4650产生压力很大因素在于1月多头的风险转移所致。

4、天气:广西霜冻的影响不在于短周期现货供需的变化,更多来自对整个榨季平衡表的修正,在这个过程中要密切关注基差的变化(参考2008年3月),如果霜冻发生,长期平衡表下调产量预估,那么1509的机会将大于1505,因为期末库存新周期可能就此开启。不要忽视多头对霜冻题材的利用(12月10日海南霜冻炒作)。

5、突发因素:除了巴西外,泰国本榨季减产100万吨,澳大利亚增产15万吨、印度增产200万吨已是主产国中较为确定的因素,其中印度放开闸门加大出口也是在市场预期之内的,只不过考虑到印度政府的随机性,我们还是不能忘记2010年11月国际原糖灾难性下跌的始作俑者。

6、待观察因素:目前市场已经认可原油大幅下跌将连锁巴西甘蔗生产比例的问题,国际原糖在此影响下创下6年新低,但预期到实际还有较长的观察期,毕竟巴西的开榨要等到4月才会开启,这一阶段原油的表现还需要持续观察。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997