欧盟

欧盟自17年10月取消配额制度以来,10-11月出口量同比增加50万吨,预计17/18榨季将出口300-350万吨糖。目前为止白糖升水并没有受此影响出现进一步下滑,但随着北半球产量强劲增加,白糖升水反弹的可能性日益消失。欧盟的出口目的地近至埃及远至斯里兰卡,或导致本地精炼厂需求放缓。

17/18年度10月及11月欧盟白糖出口目的地

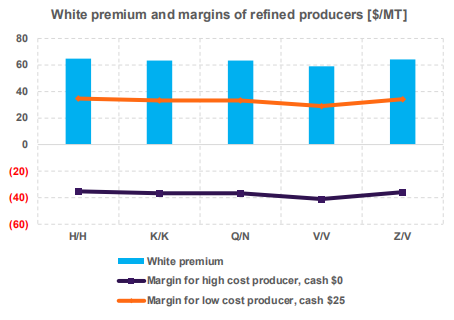

白糖升水与白糖利润分析

核心风险之天气

在赤道太平洋地区形成的弱拉尼娜现象预计将在1季度大多数时间持续。通常来说拉尼娜将在北半球春季(2季度)减弱并回归中性。

然而,受到第一季度气候的影响,预计二-三月份印度洋和澳大利亚地区的湿度将增加约10-30%。

预计巴西中南部地区将出现较长的低温天气。从历史上看,我们注意到拉尼娜出现年份巴西中南部更加偏向干旱。今年的拉尼娜对整个中南部地区影响不大。

巴西全国各主要产区普遍出现大降雨,但近期将转为干旱。 拉尼娜对巴西的主要影响是气温低于往常。 我们预计圣保罗地区2 - 3月的气温平均偏差为-1至-2°C。

我们观察到,当巴西/阿根廷海岸线的东部和南部出现暖池的年份,主要种植区的降雨量偏多。

目前暖池已经形成,预计二月份将出现良好降雨。 三月份暖池中心将转移至太平洋和全球MJO模式发展的其他区域。

核心风险之非基本面因素

世界经济在同步增长, 虽然在这个蓬勃发展的环境中有经济过热的风险,但我们认为这是一个有利于贸易、消费和商品的环境:

利率,货币前景和政策:

鉴于特朗普总统任期中的弱势表现,我们倾向于中期内美元对一篮子货币疲软的预期。全球

GDP不断增长,今年4季度之前全球中央银行政策将保持宽松。

主要风险:(1)地缘政治对贸易形势的影响(美国引发)以及中东地区冲突,(2)通胀惊人的上涨,引发鹰派的央行行动和对增长前景的质疑,以及(3)政治,尤其是巴西,2018年将成为货币和经济增长的关键一年。

油价:

原油价格上涨超过预期,受益于(1)OPEC减产,(2)良好的需求,(3)中东,尤其是沙特阿拉伯和伊朗之间的地缘政治紧张局势,(4)几个供应中断事件和(5)持续的基金买入。

我们预计一季度原油价格将维持在60-75美元区间内。后期价格压力将会增加。资金依然追多但会保持在合理范围内。

非商业资金:

基金将仍然是糖市的活跃参与者及关键的市场驱动因素。

多空对决:

看多因素:

1、南半球压榨初期出现干旱或是过度降雨的天气风险

2、2018年巴西良好的GDP增长水平及有限的宏观危机将为消费创造有利条件

3、技术面引发空头回补或外围市场支撑(雷亚尔和原油)

4、若中国用完190万吨配额外进口

5、食糖生产成本对全球产量和面积增长的影响

6、能源市场和巴西雷亚尔将对石油价格和乙醇折价产生支撑

7、当糖价低于生产成本,将促使生产国和进口国囤积库存

看空因素:

1、一季度巴西降雨正常,良好天气有助于收割

2、中国走私利润降低,低进口计划,放储

3、泰国、巴基斯坦和印度供应量增加

4、美元升值,能源市场抛售

5、商业套保

6、巴西政治环境恶化

后市展望

全球糖市供应过剩已经不可避免,预计至少今年上半年内价格将持续承压。

无疑需求的建立是解决过剩压力的有效途径,尤其是非传统目的地需求的升起。

此外,巴西糖醇比的转换也是有效的途径,这需要:(1)乙醇需求保持强劲,(2)政治稳定,(3)有利的宏观面前景,(4)天气危机

另一方面,扩大的贴水价格结构是否会促使生产国和进口国建立缓冲库存?我们认为目前排除价格回升的可能性维持过早。我们认为解决部分过剩的关键仍在巴西。预计价格涨上14.5美分/磅将刺激生厂商套保,货币疲软将会进一步加强套保程度。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997