印度是世界食糖消费量最大的国家。有着12亿人口的印度食糖消费量比世界糖耗量第二的欧盟多出将近三分之一,比中国的消费量多百分之六十。虽然印度的食糖产量位居世界糖产量的前三名,但该国目前主要还是把精力放在应对国内庞大需求的挑战上。如此大的市场规模使得印度国内食糖的供求平衡状况成为影响 全球食糖市场及价格走势的重要因素。根据每年生产情况的不同,印度既可能在其国内产量不高的情况下成为全球食糖的大宗买主,也可能在食糖丰收的年份成为全球食糖市场的出口国。本篇文章我们关注印度食糖供求关系中的需求面,并分析推动其消费的基本结构。

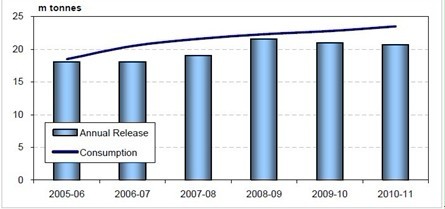

尽管印度是全球最大的消费国,但其人均消费量实际上只有大约20

食糖在印度是一个很敏感的议题,因为这既是消费者十分关心的生活品,同时也是影响食品价格通货膨胀的重要因素。食糖是加工食品不可或缺的重要材料,印度联邦政府每个月都通过调控来规定市场上食糖的销售量。理论上看,这有益于政府控制食糖的供应和储存,当然也包括价格。

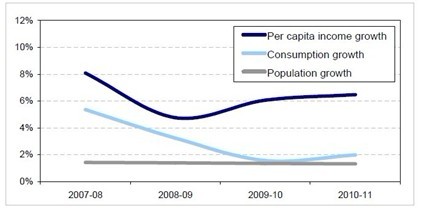

过去十年,由于经济发展和人口增长,印度的食糖消费量以年均3.5%的速度增长。不过,近来处于高位的食糖价格,已经使得印度的食糖消费增长势头出现放缓,消费者不得不接受更高的食品价格,同时工业企业也必须适应库存限制并挤压供应渠道。但是,随着食糖价格的逐渐稳定,相信该国的食糖消费量仍将会出现增长。其37.2%的人口处于贫困线以下以及未来10年的人口总数将超过中国这些前景,让人十分看好未来印度的需求增长。

印度食糖消费的背景:

在印度,食糖是日常饮食中不可缺少的一部分,是印度人日常必需品也是最便宜的能量来源。食糖被应用到许多传统食物如甜茶、酸橙汁和甜点的加工中。此外,在很多农村地区,新的小包装、低成本的饼干已经随着5卢比一瓶的可乐风行而广受欢迎,这将为食糖消费量的进一步增长开辟一条新的道路。此外,食糖在印度的文化和风俗习惯中也扮演着不可或缺的重要角色。在印度的传统节日、婚礼以及其他宗教和社会活动中,食糖都是人们制作和馈赠礼物时十分重要的材料。由于传统甜点制作非组织化和零散化的特点,很难估计出其食糖消费量,但根据一些大型食品加工企业两位数的增长速度来看,可以推断出在传统手工甜点制作领域中的食糖消费需求量是在稳步增长的。根据推测并且经过实践证实,更多甜味食品主要分布在一些传统食品企业。从历史数据看,印度食糖消费的增长速度已经超过了人口1.4%的实际增长率。不过,虽然人口增长是推动印度食糖消费量增长的一大因素,但人均消费量的上升也已经成为推动印度食糖消费量上升的重要因素。

(尽管消费需求的增长速度减缓,但还是高于人口增长速度)

政府调控对消费的影响:

一直以来,印度政府一般动用多种机制来控制食糖市场和价格。当前使用的机制是包括公开分配系统(PDS)、交易配额和库存限制等在内的一揽子解决方案。后两者是对食糖生产企业在销售方面施加影响,而公开分配系统则是在需求方面进行调节的工具。有趣的是,尽管印度政府控制了甘蔗的价格,但它却不直接控制食糖在交易市场的价格。

食糖生产企业首先将食糖供应给公开分配系统,即所谓“食糖征收”。然后该系统再通过全国约45万家平价店组成的网络以政府补贴价销售给较为贫穷的民众。这些平价店主要销售一些生活必需品,例如面粉、大米、煤油和食用油等。政府从生产企业手中以每千克18卢比的固定价格征收食糖,低于当前以甘蔗价格为主要构成的生产成本,然后再以每千克13.5卢比的价格在平价店出售。这其中,政府的补贴超过25%,包括平价店的物流运输成本。在当前的政策下,国内制糖企业10%的产量由政府征收。这一比例根据预期总产量而波动。例如,由于近几年食糖价格不断上涨,公开分配系统已经较难以满足低收入消费者的需求,于是政府将征收比例调高至20%。然而,公开分配系统的工作效率不高。有研究估计,在2007/08榨季,约有23%的食糖在分配给平价商店销售的过程中流失。政府也通过控制食糖在自由交易市场上的交易数额(即所谓配额)来控制市场上的食糖总量,这意味着当局可以间接控制生产商和贸易商的食糖库存。在食糖短缺或者价格暴涨时,政府还会引进临时调控措施。例如,在2009年政府就要求贸易商最高只能储存500吨食糖,工业消费者只能储存10天的用量。

(每年发布的数据低估了实际消费量,百万吨)

糖价上涨对消费的影响:

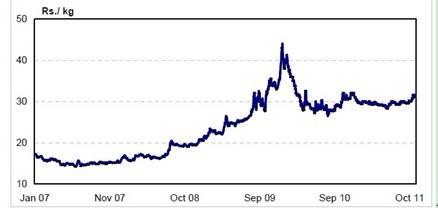

大多数的印度消费者按市场价格购买食糖,这是市场配额释放和市场预期的作用。在过去的几年中印度的食糖价格不断上涨,从2008年1月的16卢比/公斤涨至2010年1月份的44卢比/公斤,目前大约稳定在30卢比/公斤。

因价格的波动,再加上政府对存货的管制措施,消费量的增长速度有所放缓,但还是高于人口增长速度。相对较高的价格,弹性消费的增长可以解释为两个因素导致:消费者能从自由市场的食糖向政府资助征税食糖转变,虽然越来越多的富裕的消费者通常有相对价格弹性的需求。在2007年的一项调查中发现,食糖价格上涨10%而导致的低收入家庭的增长率不到1%。

在食品加工行业的结构方面,大约50%的间接消费被大型加工业占领如糖果、小吃、饮料公司。剩余的50%是所占的份额不大的小公司,他们对于价格的上涨的接受能力远不如大型公司。传统的糖果行业公司的产品通常被视为弱势产品,因为糖含量较高,容易导致体重增加。但是,一些小公司受到了影响结果成为潜在消费替代者。

总之,在政府设定的双重消费市场能使最弱势的消费群体免受影响,印度的消费者能在食糖价格弹性相对较低的情况下进行消费,随着食品加工业的需求增长,工业消费者能够在成本增加的情况下保证其用量。也有一些小公司在与价格上涨的大环境作斗争,这显示这些公司已经开始不适应市场的变化。

甜味剂替代品的需求影响:

在印度,粗糖和黄糖往往被用来作为甜味剂的替代品。在印度有大量的制糖厂分布在全国各地,其中北方邦最多,这里是最大的甘蔗产区之一。该地区35-40%的甘蔗被用来生产食糖,而且甘蔗的产量在逐年稳定上涨。

据分析认为,食糖与黄糖之间的交叉弹性相对较低,消费量的情况更多取决于味道而不是价格。与此同时,根据印度经济研究所的研究显示,随着收入的提高,食糖的需求量在增加,而棕榈糖的价格在下跌。

与食糖不同的是,粗糖和黄糖被认为是“家庭作坊”的产品,因此不受政策的影响,使得价格与销售量上也比较自由。而这些对于食糖来说是不可能的。

总结:

印度是世界最大的食糖消费国,因为其国内市场的规模巨大,消费者基数的多样性等因素,形成了决定全球消费的重要因素。对于低收于者和贫困线之下的人群来说,潜在的经济增长将会使生活质量提高,而这也就会反过来增加食糖的购买力,所有的事情都是一样公平的。对于中产阶级来说,收入的增加会使对不必要食品的需求增加,特别是在城市的消费群体。在过去的几年里因价格的上涨,消费需求增长开始放缓,但没有下降。事实上,尽管出现大规模的通货膨胀,但糖价相对还是很稳定的,在未来的一年里购买力有可能继续增长,消费需求的增长将使食品工业的需求增长。

毫无疑问,食糖业在价值链中对于利益相关者们来说政治色彩仍然存在。从种植者、到榨糖厂,贸易商和最终的消费者,他们都把注意力集中在自身的利益上。政府面临的挑战就是如何维持种植者与消费者之间的利益均衡。从短期来看,本轮甘蔗价格谈判有望使食糖价格达到预期的目标,使糖价在继2008和2009年的波动后继续维持稳定。如果有健康的经济环境再加上人口的潜在增长,预期印度的消费需求能达到更高的水平,这一趋势将继续使印度保持世界消费者的领先位置。(古月)

-

10:11

-

10:11

-

11:10

-

15:13

-

15:07