巴西

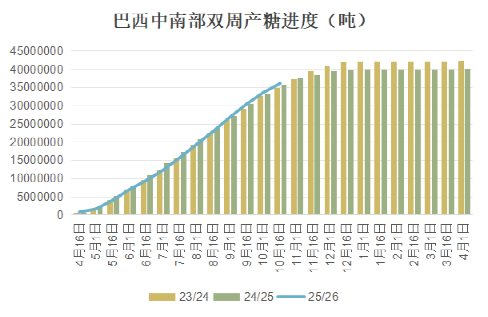

巴西中南部 25/26 榨季进入收榨阶段,截至 10 月中旬累计压榨甘蔗 5.25 亿吨,同比减少 3%,产糖 3601.6 万吨,同比小幅增加0.89%,累计制糖比例 52.36%,去年同期仅为48.74%。截至10月中旬累计已有 18 家工厂收榨,较上一榨季同期的 12 家有所增加,

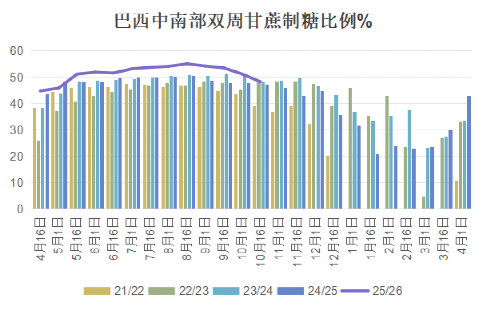

受国际糖价跌至 14.0-14.5 美分 / 磅、乙醇价格对原糖价差由贴水转为小幅升水,预计榨季剩余时间糖厂将分配更大甘蔗比例产乙醇,10月上半月的制糖比例已经回落至50%以下,至48%,但仍为历史同期的最高水平。

天气方面,预计10 月下半月降雨导致收割中断3-4天,预计 11 月上半月降雨继续偏多,可能影响对甘蔗压榨进度及ATR水平造成负面影响,甘蔗供应充足的糖厂有可能延后收榨时间。

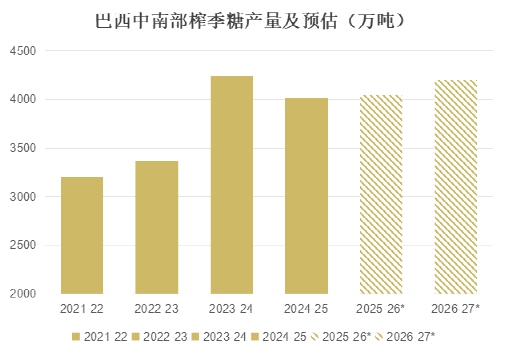

即将发布的10月下半月中南部产量数据将令本榨季总产量进一步明朗。综合机构预估,10月下半月甘蔗制糖比例有望进一步降至46%左右,甘蔗压榨量预估中值约为3000万吨,糖产量预计为200万吨,虽然同比仍增加,但低于22/23及23/24榨季同期,若预期兑现,榨季最终糖产量应大体符合前期4050万吨的预估,意味着本榨季供应压力最大的时期已经过去。

中期来看巴西仍将延续供应宽松格局,10月中旬至11月上旬期间中南部主产区降水高于长期均值,利于作物生长,市场对26/27 榨季预期乐观,部分机构对26/27榨季的食糖产量初步预估在4200万吨,同比增加100多万吨。

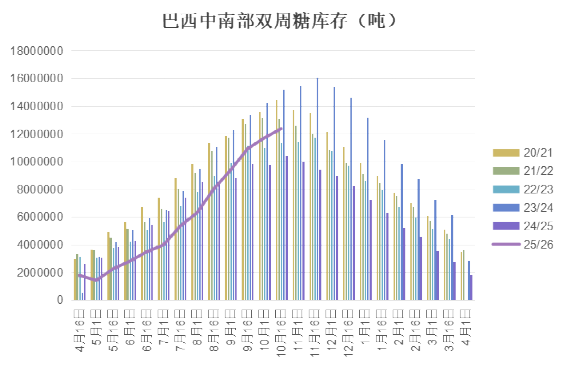

巴西糖库存已连续两个月超越去年同期水平,本榨季截至10月上半月巴西中南部工业糖库存为1236.5万吨,同比增加190万吨。

在库存高企及国际糖价低位需求增加的刺激下,10 月巴西糖出口表现强劲,达 420 万吨,同比增长 12.8%、环比增长 29.6%,创下历史单月最高出口水平,部分原因是国际糖价低位得到中国及全球精炼厂采购需求支撑。但受均价同比下跌 16.5% 至 396.84 美元 / 吨影响,月度出口额 16.7 亿美元,同比下降 5.8%;其中原糖出口 361 万吨(同比 + 6.8%)、精制糖出口 59.624 万吨(同比 + 70.8%)。主要出口目的国为中国(61.935 万吨)、印度(37.522 万吨)、印度尼西亚(32.547 万吨)、加拿大(27.31万吨)和孟加拉国(21.682万吨)。美国对巴西产品加征 50% 关税导致双方近三个月糖贸易持续萎缩,10 月美国进口量同比减少 60.2%。累计数据看,巴西2025/26榨季(4月-次年3月)截至10月累计出口糖2195.68万吨,同比仍减少5.27%。

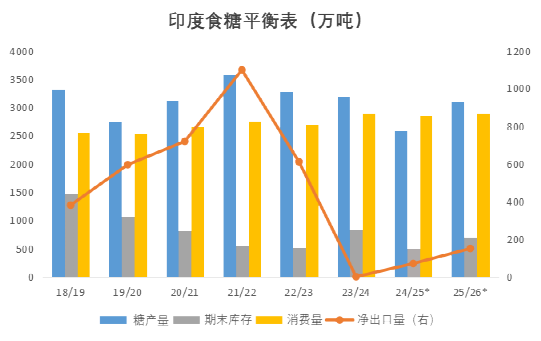

印度 25/26 榨季甘蔗压榨已启动,马哈拉施特拉邦因降雨和抗议活动导致部分糖厂开榨推迟。根据印度ISMA发布的25/26榨季的首次预估,食糖总产量预计为 3440 万吨(包括乙醇分流量),较9月的初步预估 3490 万吨下调50万吨,其中马哈拉施特拉邦、卡纳塔克邦及其他一些次要生产邦的产量预估有所下调,而北方邦的产量预估上调。

值得注意的是,前期市场预计新榨季的乙醇分流量将同比增加达到约500万吨,但随着新年度的甘蔗基乙醇生产配额低于预期,ISMA 最新预计乙醇分流量仅为 340 万吨。因此,预计25/26榨季净产量为 3095万吨,同比增加480万吨。

食糖消费端,11 月印度食糖销售配额仅为 200 万吨,同比减少20 万吨,环比减少40 万吨,10 月政府为排灯节等重要节日释放了更多糖配额,但节日期间糖消费疲软,或因受到国内高价格压力,继续关注后期需求恢复情况,市场预计印度新榨季的消费需求在2900万吨左右,同比增加50万吨。

据报道,印度政府已决定允许 2025-26 年度出口 150 万吨食糖。目前看,若出口分批次分散流出,不会对短期贸易流造成太大压力。另外,目前印度出口仍缺乏动力:国内糖价对标原糖价格约为16-18美分/磅,出口才能出现利润,预计开榨后国内糖价或承受供应压力下跌,出口门槛将有所下降,但国内基本面情况不足以导致糖价走弱至近期国际糖价的低位。因此,明年1季度贸易流出现白糖缺口时,国际糖价需要上涨吸引印度出口。

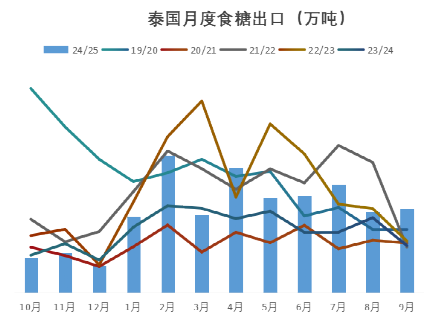

泰国 25/26 榨季预计将于12月初启动,关注近日北部和东北部部分产区遭遇局部暴雨引发的洪水对开榨进度及甘蔗产量的影响。泰国甘蔗和糖业管理局(OCSB)最新预估 2025/26 榨季甘蔗压榨量为 9300 万吨,虽同比增加100万吨,但远低于当前大部分市场9800万左右的预估水平。继续关注东北部、北部主产区甘蔗病害及天气风险对单产的负面影响。

出口端,泰国24/25 榨季总计出口糖542.72万吨,同比增加30.5%,但仍低于650万吨左右的预期,导致结转库存高于预期。关注中国再次禁止进口泰国糖浆及预混合糖制品对新榨季泰国糖需求的影响。

后期展望

当前原糖价格已跌至 2020 年 12 月以来低位,击穿巴西乙醇平价的底部支撑,且低于印度出口成本线,结合各主产国情况看,巴西从现在至明年1季度末新增供应有限,印度出口需要价格上涨支持,泰国的产量前景还具有较大不确定性,近期巴西出口放量也反映出市场对低价的需求回应,短期内进一步下跌空间或有限,关注原糖价格在14美分/磅的支撑情况。

未来几个月市场关注点将逐渐转向印度和泰国的压榨进程,以及巴西 2026/27 榨季的甘蔗生长情况。后期价格上方压制因素主要来自巴西、泰国等主要出口国利用价格反弹加快出口及套保进度,巴西玉米乙醇产量增幅超预期对乙醇价格的打压,以及印度等主要消费国需求增长的放缓;而价格的支撑因素主要来自明年1季度贸易流缩紧、北半球主产国估产下调的可能性(拉尼娜概率增加),投机基金大量空头头寸流出的需求以及宏观面情绪的改善。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997