2025-10-10 14:30:46 T大

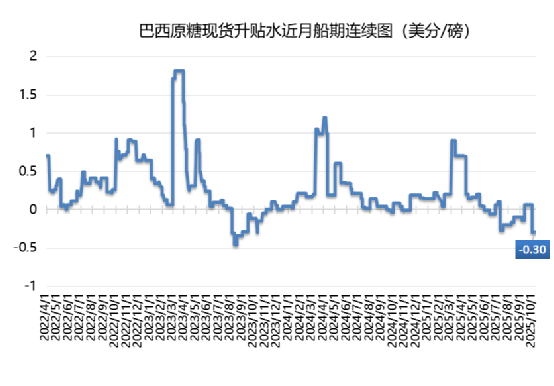

原糖10月合约交割之后,巴西原糖现货对3月原糖期货合约贴水30个点(10月船期),现货压力增加,因8月至9月上旬糖厂的制糖比例、产糖均达到历史同期高位,促使截至9月中旬中南部工业糖库存本榨季以来首次超过1000万吨,达到1090万吨,同比增加约100万吨。10 月份的多雨天气或减缓压榨进度,且部分糖厂更多转向乙醇生产,后续制糖比和甘蔗ATR或将出现下滑趋势。

巴西9月糖出口速度放缓,同比减少16.%,至325万吨。美国政府自8月6日开始对巴西产品征收50%的关税,8 月和 9月巴西对美国的食糖出口量总计为 2.96 万吨,比去年同期减少88.1%,但美国不是巴西的主要出口目的地,整体需求体量不大,预计这部分需求减少的影响偏小。

后期现货价格波动更多受到供应的影响。尽管短期天气可能导致供应节奏放缓,但榨季总产量和出口量的上调仍奠定了本榨季巴西糖供应相对充足的基调,预计上调的估产大部分纳入4季度的出口供应,因此4季度出口供应量或将高于预期。

泰国方面,8月初至今泰国原糖现货对纽约原糖期货10月合约升水维持在89个点(10月船期)的偏弱水平,因需求减弱,泰国糖业公司(TCSC)在最近一轮B类配额招标中向 Alvean售出1.2万吨的高等级糖(2026年3 - 5月装船),中标价为升水原糖期货合约75点。另一方面,当前较低的升水也使得泰国糖厂销售意愿较低。泰国新榨季将在11月底至12月初启动,市场对新榨季产量及供应节奏的不确定性将影响后期的升水走势。此外,市场预计巴基斯坦11月份或出现供应短缺风险,需要进口补充,关注潜在市场需求对现货价格的支撑。