巴西:

巴西中南部主产区5月下半月干燥天气全面助力压榨,产出超市场预期:甘蔗压榨量本榨季以来首次同比增加,达到4784.2万吨,增幅5.47%,糖厂进一步强化制糖倾向,制糖比升至51.85%,驱动糖产量同比增长8.86%,达到295.1万吨,三者均达到了历史同期的最高水平。

只有乙醇产量延续同比下降趋势,同比减少3.12%,为20.57亿升,虽然5月份乙醇总销量达到29.9亿升,基本持平于2024/2025榨季同期的高位,显示出强劲的需求势头,但由于糖厂糖产能提高、糖库存低位以及乙醇对糖的价格竞争力仍然偏低,导致甘蔗生产向食糖的分配倾斜达到了历史最高水平。目前含水乙醇折糖价与原糖价差在2美分/磅左右,中西部地区(戈亚斯州、马托格罗索州和南马托格罗索州)的一些享有优惠乙醇税收政策的州糖厂开始将生产重心转向乙醇,5月份的甘蔗制糖比例或已接近榨季顶部,后期有回落的可能性。

此外,甘蔗质量指标或压制糖产量前景,尽管5月下半月甘蔗含糖量指标ATR值回升至124.87kg/吨,但累计ATR仅117.02kg/吨,为历史同期的最低水平,初步预估亦显示5月份的甘蔗单产约为80-81吨/公顷的近三年同期最低水平,同比下降12%,意味着即便压榨量回升,糖产量增长仍受限于原料质量指标低迷的负面影响。

25/26榨季截至5月底的累计数据看,甘蔗压榨量、糖及乙醇产量均同比下降约11%,反映4月压榨落后产生的缺口难以快速弥补 。圣保罗州作为核心产区,累计压榨量同比-17.13%,降幅远超中南部整体,主因该州前期遭遇火灾与干旱的情况最为严重。

总体来看,5月份压榨量和制糖比的飙升给市场带来悲观情绪,但累计产量缺口、甘蔗质量低迷及乙醇价格的不确定性仍给年度产量带来不确定性,后期需重点关注圣保罗州单产修复进度、ATR值回升幅度及糖醇价差波动,以及6月降雨和霜冻风险增加对收割进度的影响。目前部分机构下调了甘蔗压榨量的预估,预估区间大多在5.8-6.1亿吨之间,而鉴于制糖比例创新高,市场对糖产量的预估仍维持在3950-4200万吨之间。

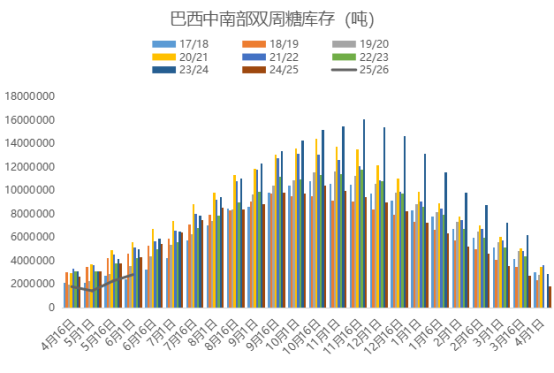

由于累计产量仍然偏低,5月份的库存增量仍然较小,本榨季截至5月底巴西中南部工业糖库存仅为280万吨,同比减少35%,为17/18榨季同期最低水平。与上榨季相比的食糖出口速度亦放慢,巴西5月出口糖225.66万吨,比4月份增加了45.1%,但同比仍减少19.6%。2025/26榨季截至5月累计出口量380.92万吨,同比减少18.84%。5月巴西糖的主要出口目的地包括:中国(52.049万吨)、印度(18.408万吨)、尼日利亚(14.58万吨)、埃及(11.93万吨)和阿联酋(11.838万吨)。6月份的出口量应进一步增加,但仍高度依赖天气情况,关注原糖价格低位对进口需求的提振。

印度:

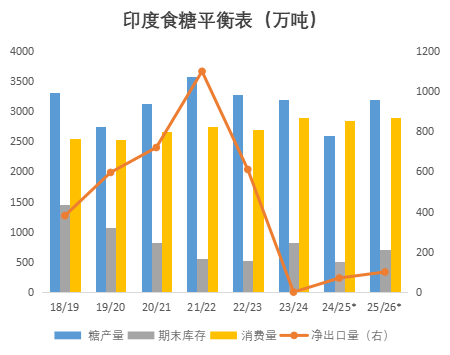

印度2024/25榨季最终糖产量预计基本定格在2600万吨上下,但6月的销售配额为230万吨,低于去年同期的255万吨,本榨季截至6月的累计销售量同比减少了145万吨,需求低于预期,预计本榨季的国内总消费量由上榨季的2890万吨降至2800-2850万吨。此外,目前市场对本榨季印度的出口量预期在70万吨左右,亦低于100万吨的配额总量。国内消费需求减弱及出口减少令本榨季的结转库存减幅小于预期,约为500-550万吨,处于中性偏紧水平。

目前市场的对印度的关注焦点已完全转向25/26榨季情况,近期国际糖价受到印度新榨季产量前景改善预期的打压。受益于甘蔗面积扩张与季风前景改善,印度新榨季糖产量或回升至3100-3300万吨。但仍高度取决于近几个月的季风降雨发展。尽管今年印度季风雨开始较早,但截至目前仍落后于历史平均水平。随着近几日出现大范围降雨,降雨量落后幅度较上周缩小,截至6月17日的中部和西北部甘蔗主产区的降水分别较长期均值偏低11%和13%,并且预报显示未来降雨还将增加。另外,关注北部主产区近年来甘蔗红腐病问题加重对单产的影响。

泰国:

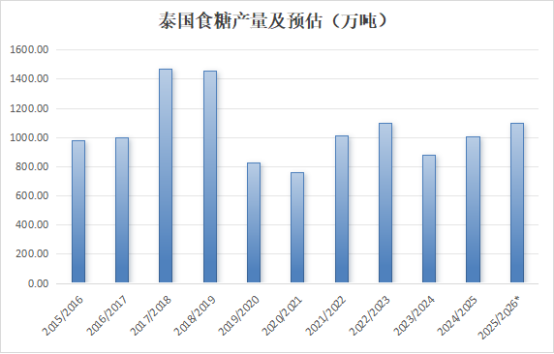

泰国5月超历史均值的充沛降雨有效缓解年初旱情,6月上旬降水分布略有不均,中部和北部主产区的降雨量将低于正常水平,但整体土壤墒情仍支撑增产前景。从初步预估来看,2025/26榨季泰国甘蔗产量和糖产量有望分别升至1亿吨及1100万吨以上,若后期天气保持良好估产仍有上调空间。作为全球第二大出口国,泰国国内消费仅250万吨,意味着约755万吨的供应量可近入国际市场。本榨季截至4月泰国的出口进度较慢,累计出口糖286万吨,同比仅增加50万吨,预计后期出口加快,但潜在风险在于巴西生产高峰期激增的出口可能挤压其市场份额,引发价格和出口地的竞争,加剧供应端压力。

欧盟:

今年欧盟主要甜菜种植区的干旱是目前食糖市场的主要天气风险之一。过去几周欧盟西部地区(比利时、德国、波兰和荷兰)的降雨量有所好转,但最大生产国法国仍然非常干燥,法国气象局数据显示上法兰西大区(Hauts-de-France)3月到5月的降雨量同比下降60%,土壤湿度创下历史新低,甜菜产量占欧盟近一半的法国严重的降雨不足影响早期播种。加上价格下跌导致欧盟整体甜菜种植意愿减弱,预计新榨季欧盟甜菜面积将收缩约7%-8%,当前市场预估2025/26榨季欧盟糖产量或同比下降100万吨,至1600万吨,若旱情持续可能进一步下调,关注后续欧盟天气发展及病虫害风险对甜菜单产的影响。

后期展望:

步入6月国际糖市在多重力量博弈中呈现疲软态势,巴西加速压榨与北半球良好的增产前景持续主导市场情绪。季度贸易流方面,3季度的原糖贸易流预计因巴西供应高峰期而从二季度的平衡状态转向近100万吨的过剩,变数在于巴西天气的干扰以及进口国的需求情况。而三季度的白糖贸易流预计从二季度的基本平衡转向平衡偏紧。白糖升水近期走阔至110美元/吨,因亚洲与非洲精炼糖需求企稳,但巴西高制糖比例可能增加白糖潜在供应,对三季度的白糖升水有所压制。

总的来说,现阶段巴西的季节性供应宽松主导市场,投机基金净空头寸连续几周增加进一步强化看跌情绪,价格中枢下移,但16美分/磅附近的巴西“乙醇底”或继续担当强支撑,上方空间则仍然受制于基本面供应过剩的压力,18美分/磅之上压力恐增强。关注近期巴西乙醇汽油掺混比例上调政策的宣布对乙醇价格的提振,以及印度季风兑现度对增产预期的修正空间。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997