2025-05-13 17:49:04 T大

四月糖市继续呈现内强外弱的走势,国内的现货利好进一步增强。虽然进口供应延迟,但外盘弱势依然对国内糖价形成了强烈压制。进入五月后广西连续大雨利好下榨季产量,加之国际糖价继续下跌导致云南糖会后国内主力期价下跌到5800一线。但降雨对广西产量的影响仍有待观察,如出苗情况的改善程度、蔗农补种的积极性本月仍需确认。国内制糖成本大幅下降、进口采购成本也随着外盘再破前低而降低,国内整体震荡区间或将出现50-100个点的下移。但现货在未得到外来糖源有效补充前会继续保持稳定偏强。

一、数据解读

(一)消费或出现小幅增长

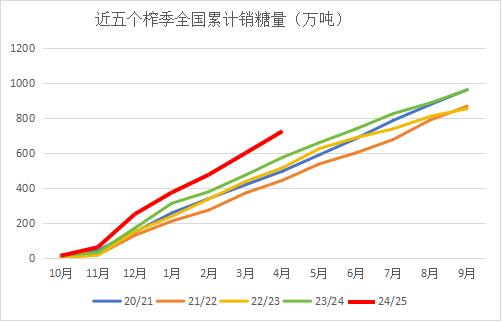

数据一:据中国糖业协会数据,2024/25榨季截至4月底,全国累计产糖1110.72万吨,同比增加115.33 万吨,增幅11.59%;累计销糖724.46万吨,同比增加149.81万吨,增幅26.07%;销糖率65.22%,同比加快7.49%。

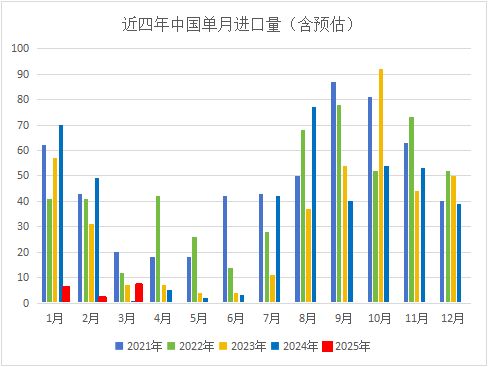

数据二:2024/25榨季截至3月,我国进口食糖161.09万吨,同比下降145.22万吨,降幅47.41%。24/25榨季截至3月底我国进口糖浆、预混粉合计88.11万吨,同比增加14.02万吨。

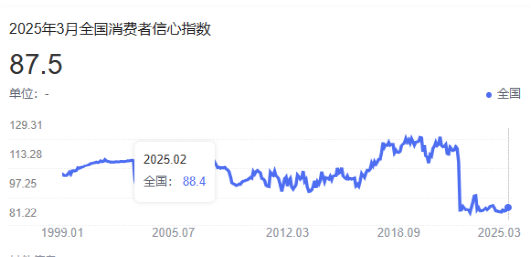

从以上两组数据可以看出,全国榨季产糖量预计在1120左右,目前只有云南仍有15家左右的糖厂未收榨,预计未产糖量在10万吨左右。但榨季至今累计销糖增加149.81万吨,进口糖同比下降145.22万吨,进口糖浆、预混粉同比增加14.02万吨。国产糖在完全弥补进口糖减量的同时销量还略有增长,而上半年国内外经济形势复杂多变,截至3月全国消费者信心指数仅87.5,处于1999年以来的历史最低区间。进入5月后,国家出台了一系列提振措施,中美贸易战出现明显的缓和改善迹象,对下半年的经济走势市场出现了更多向好的期待,而从糖会上传递的消息看,除部分基差贸易商外,用糖企业与传统贸易商基本都是接需采购,后期的用糖需求并未透支,本榨季的食糖消费量或出现小幅实质性增加。

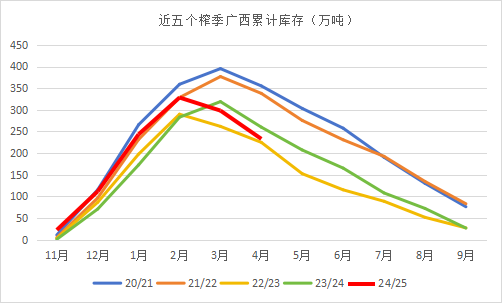

(二)产量增量大于工业库存增量,各产区同步去库存

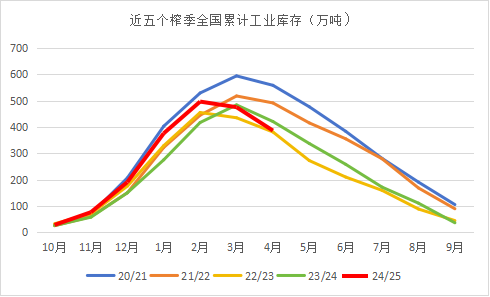

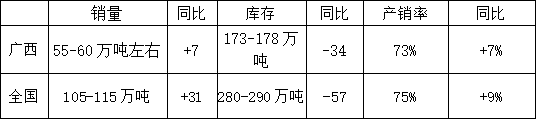

数据三:截至4月底,全国累计产糖增加115.33 万吨,全国工业库存386.26万吨,同比减少34.48万吨。广西产混合糖646.50万吨,同比增加28.36万吨;工业库存232.97万吨,同比减少27.07万吨。云南产糖236.39万吨,同比增加34.12万吨;工业库存104.70万吨,同比减少3.46万吨。广东产糖65.45万吨,同比增加12.28万吨,工业库存0.39万吨,同比减少11.81万吨。内蒙古累计产糖66.35万吨,同比增加12.85万吨。工业库存12.71万吨,同比增加2.87万吨。新疆最终产糖81.42万吨,同比增加25.56万吨。工业库存26.91万吨,同比增加6.82万吨。

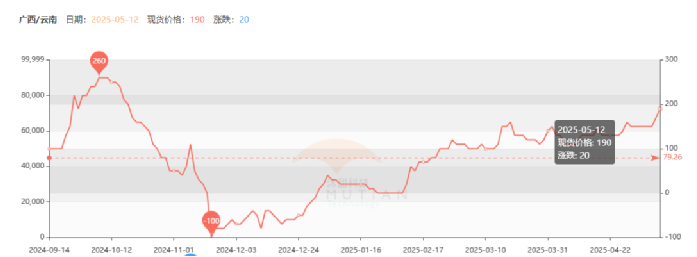

从全国、各产区产量增加的值与工业库存增加的值对比看,增产的量基本已被国内市场消化,最可喜的是并非广西一个产区大量去库存,其去库的比例甚至不及广东、内蒙和新疆。可见原被糖浆冲击、加工糖主要覆盖的区域增大了对国产糖的需求量,榨季末工业库存较高的可能是云南产区,广西与云南的价差从一月份的30左右升至190的榨季高位。而以广西某集团为代表的现货价格,在期货价格波动两、三百点时,全月最高与最低价差仅100-120元,4月1日至30日现货价格还涨了15元,现货表现出了极强的抗跌性。

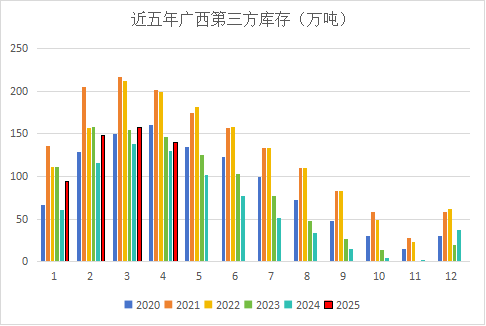

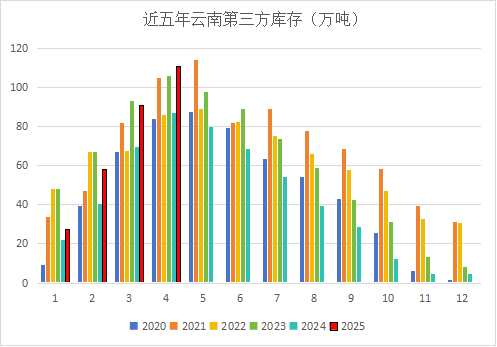

数据四:截止4月末,广西第三方在库库存为139.55吨,同比增加9.51万吨,环比减少18.3万吨。云南第三方在库库存为111万吨,同比增加23.77万吨,环比增加20.09万吨。

但从第三方在库库存情况看,广西、云南两省第三方库存增加均大于工业库存增加值,或在一定程度上反应了基差贸易商的库存情况。不过,广西第三方库存仅略高于去年同期,在近五个榨季中仍处于较低值,云南第三方库存量则为近五年来最高值,榨季末期或成为国产糖的主要供应产区。

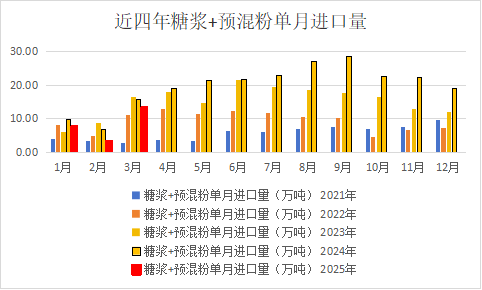

(三)糖浆、预混粉榨季总量未减,2106税则号下进口量值得关注

数据五:2025年1-3月份我国进口糖浆、预混粉合计24.2万吨,同比减少8.37万吨。24/25榨季截至3月底我国进口糖浆、预混粉合计88.11万吨,同比增加14.02万吨。

从数据五及相关图表看,由于去年10-12月糖浆及预拌粉进口量保持增量,虽然1-3月进口量减少,但由于2106项下的进口量明显增加,总量的减少未达预期。目前看,2106项下的第一进口国依然是泰国,未来糖浆进口的变数可能将在心理与价格上共同影响国内糖价,需要密切关注。

二、五月销量预估

由于预计加工糖5月后逐步放开配额外进口,进口糖的大量补充可能要延至6月中旬后,在此之前国内市场需求依然由国产糖满足,虽然糖浆进口减量不及预期,但也未出现榨季初预计的大幅增加,并未继续抢占市场消费空间,因此对五月的国产糖销售仍保持乐观。但在云南糖会期间,不少用糖企业也表示在等待性价比更高的加工糖,因此采购不会突然放量,整个上半年国产糖预计将维持偏好的产销形势。

三、观点及需关注的信息

当下的国内市场依然没有明显的供需矛盾,也就没有走出单边行情的条件。虽然五月国内供应仍由国产糖为主导,但随着进口时间窗口的临近,价格上行的压力也在加大,特别是在国产糖有相对丰厚的利润、进口成本又逐步下调的大背景下。

内强外弱的市场走势,并不能让国内市场完全走出独立行情,国内糖价的每次冲高也仍依赖于国际市场的上涨,随着北半球国家收榨,市场焦点再次转向南半球,在巴西生产没有出现利于价格上涨的信息前,国际糖价上涨的动力不足,更多表现为下跌后的反弹行情。国内持续向好的产销形势,依然对现货价格形成强支撑,也限制了期价的下跌空间。预计未来SR2509合约或将在5750-6050区间波动,后期需关注巴西生产数据、国内外主产区天气及进口政策的变化情况。