5月12日勐统、勐省糖厂的收榨标志着云南2022/23榨季的生产期正式结束,全面进入纯销售期。虽然前期春种甘蔗部分地区干旱受到一定影响,但后期气候利于甘蔗生长,另外,连续3个榨季的良种良法技术推广极大的夯实了云南糖料基地的生产基础, 加之2023年1月8日对外开放重启以后,境外甘蔗砍运正常,入境顺利,全省食糖产量201.10万吨,同比增加6.97万吨。

一、2022/23榨季云南整体的生产情况:

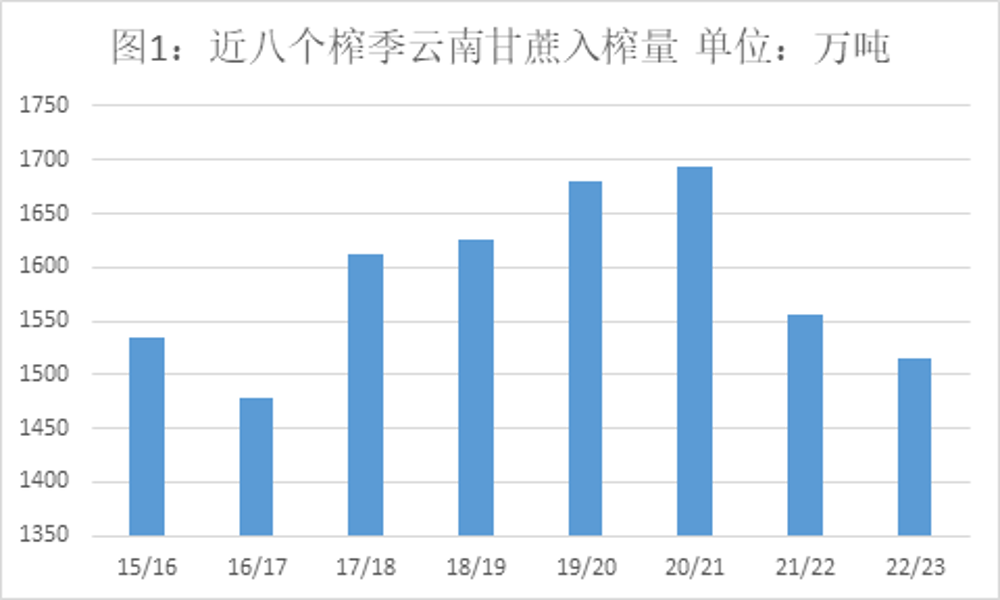

1、甘蔗入榨量同比减少

图1所示,2022/23榨季云南累计入榨量为1514.59万吨,同比减少40.72万吨,同时也创下了近6个榨季的新低。

2022/23榨季的甘蔗入榨量已是继减的第二年,呈现减少态势的主要原因:1、国内其他经济作物挤占了原有甘蔗种植地;2、境外甘蔗受疫情影响、农资出境困难和气候影响减产较大,导致甘蔗种植面积大幅缩减。

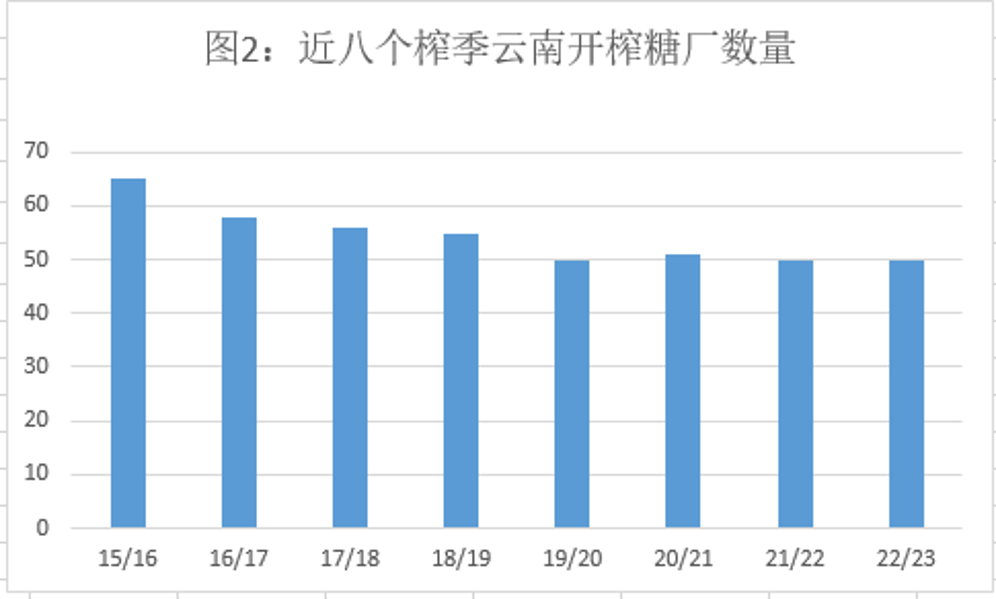

2、开榨糖厂数量同比持平

图2所示,2022/23榨季云南累计开榨50家糖厂,同比持平;也是近六个榨季以来开榨糖厂最少的榨季。随着行业的不断优化,兼并收购的不断推进,估计下榨季开榨糖厂开榨数量维持略增的可能性较大。

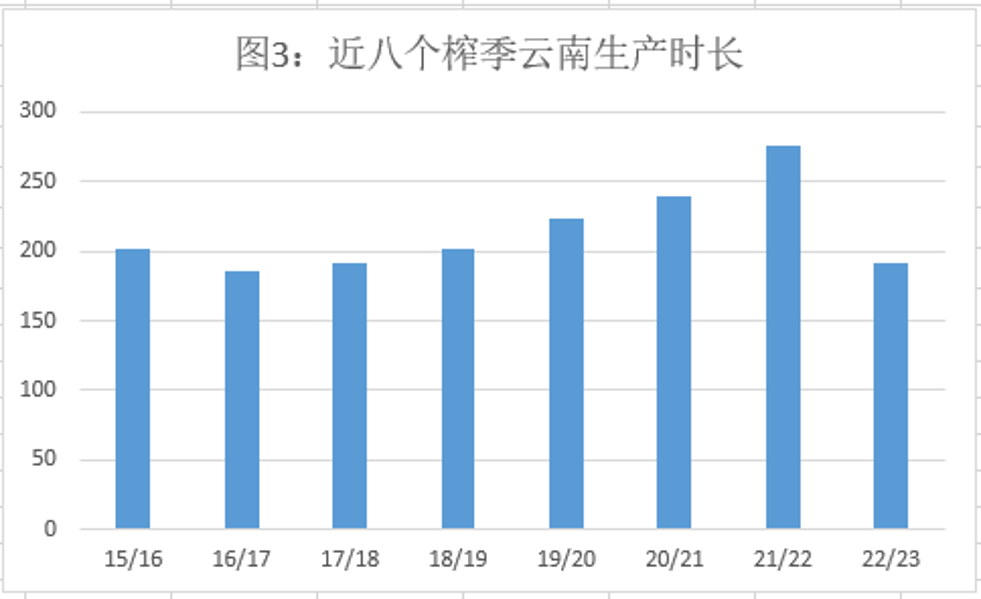

3、生产时间同比缩短

图3所示,2022/23榨季云南生产时长为191天,同比减少85天,也是近六个榨季生产时间最短的,主要原因为:今年1月8日我国对外开放重启,疫情影响明显下降,开榨时间和甘蔗砍运根据制糖企业计划确定,甘蔗砍运正常、生产正常,大大缩减了砍运时间,生产时长也大幅缩减。

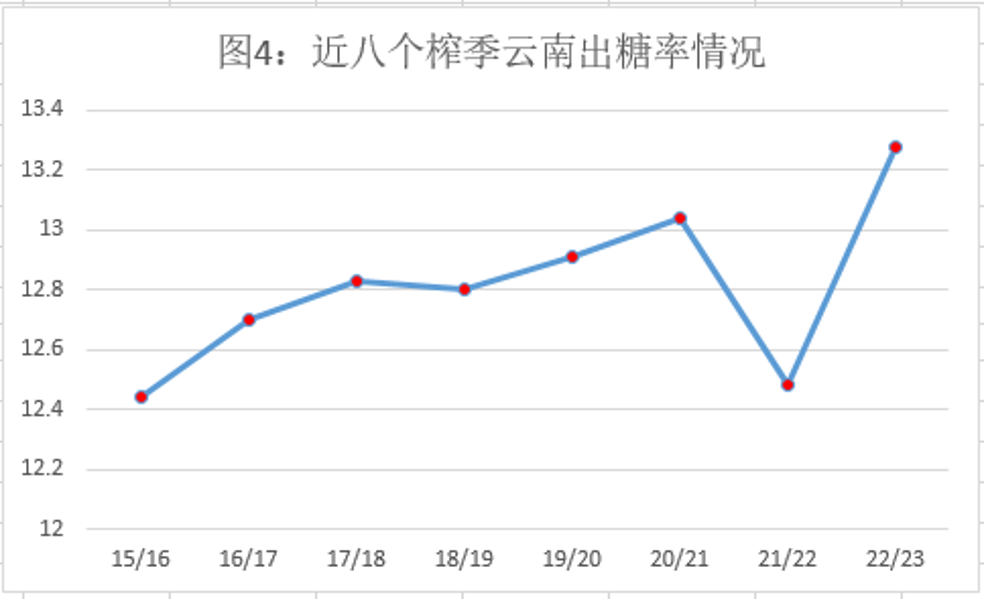

4、产糖率同比大幅提升

图4所示,2022/23榨季云南出糖率13.28%,同比增长0.8%,再创新高。全省16个法人企业,有11个制糖企业法人的产糖率达13%以上,占全省制糖法人的68.75%,全省50个制糖厂有30个制糖厂的产糖率达13%以上,占开机制糖厂的60%.其中,产糖率达14%的制糖厂有6个,最高产糖率为石屏东糖糖厂达14.38%,最低为农垦勐糯糖厂达14.01%。

产糖率不断提升的成因:各制糖企业不断尝试所在海拔区域适合的甘蔗品种,积极推广良种的种植;全膜覆盖等种植技术的推广;良种良法相结合,加之“天公作美”,有利于甘蔗糖分积累,导致产糖率大幅提升。

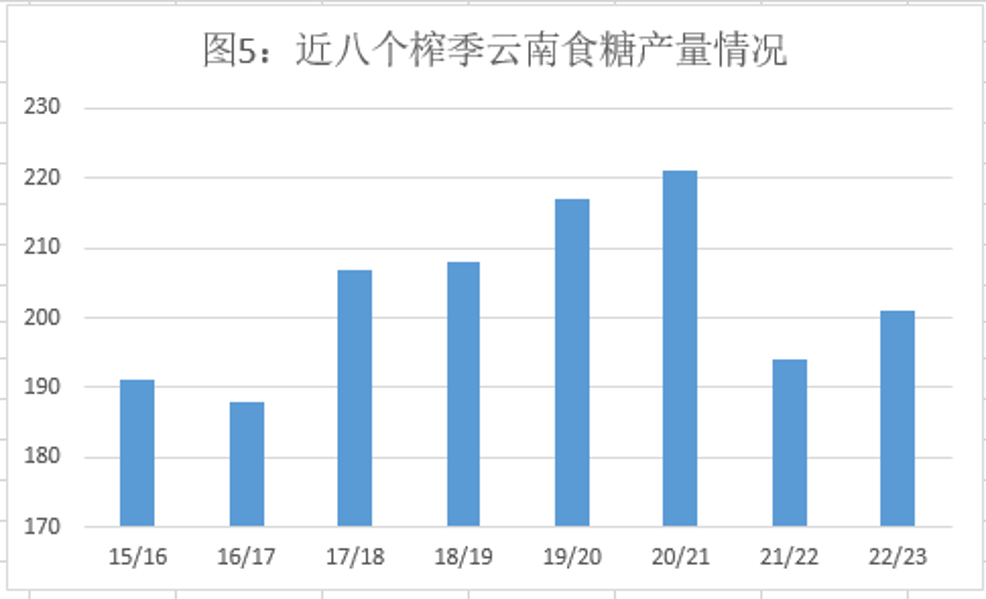

5、食糖产量呈现增长

图5所示,2022/23榨季云南食糖产量201.1万吨,同比增长6.97万吨。“全膜覆盖一次药肥施用增效绿色生产关键技术”加上“良种良法”相结合,让甘蔗单产提高、糖分增加,最终食糖产量又呈现了增长,相信随着种植技术的不断推进,下榨季云南在单产、糖分提高的支撑下,食糖产量仍有希望继续增长。

二、榨季末云南的食糖累计销售及库存情况

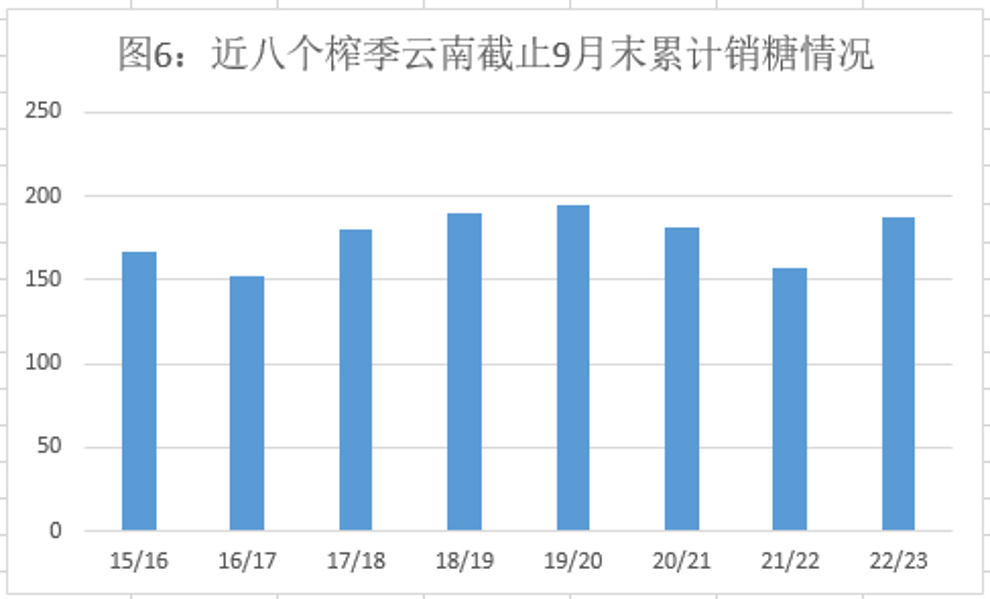

1、累计销售同比增加

截止 2023年 9月 30 日止,云南省累计销售食糖187.67万吨,同比增加30.71万吨;图6所示,2019/20榨季的195.04万吨创下近6个榨季的新高,最少的为2016/17榨季的151.81万吨,2020/21榨季在次高位。

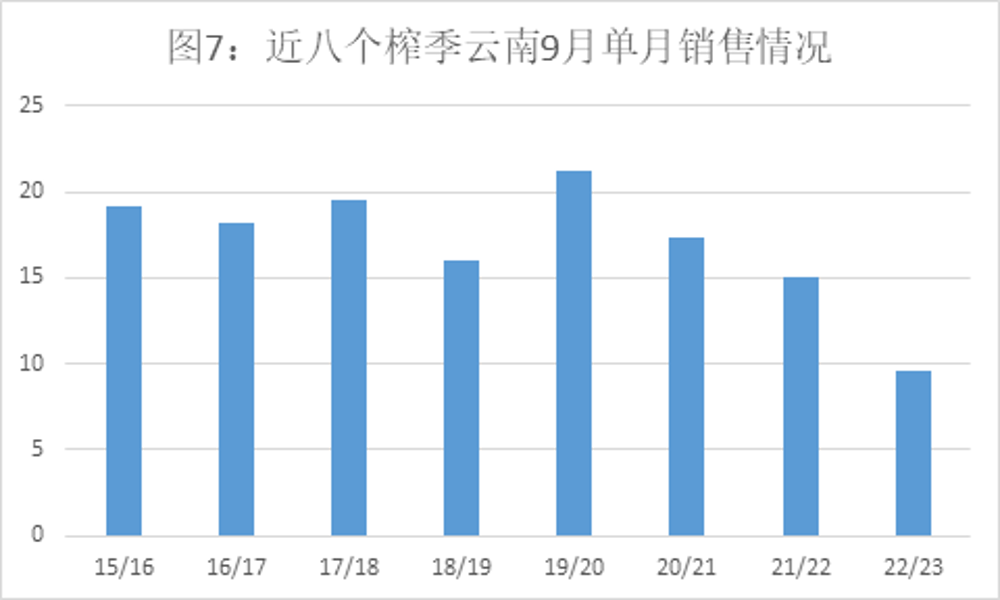

2、单月销售同比减少

9月份销售食糖9.59万吨,同比减少5.43万吨。图7所示,2020/21榨季9月的21.27万吨创下近八个榨季的新高,2022/23榨季的9.59万吨创下近八个榨季的新低。

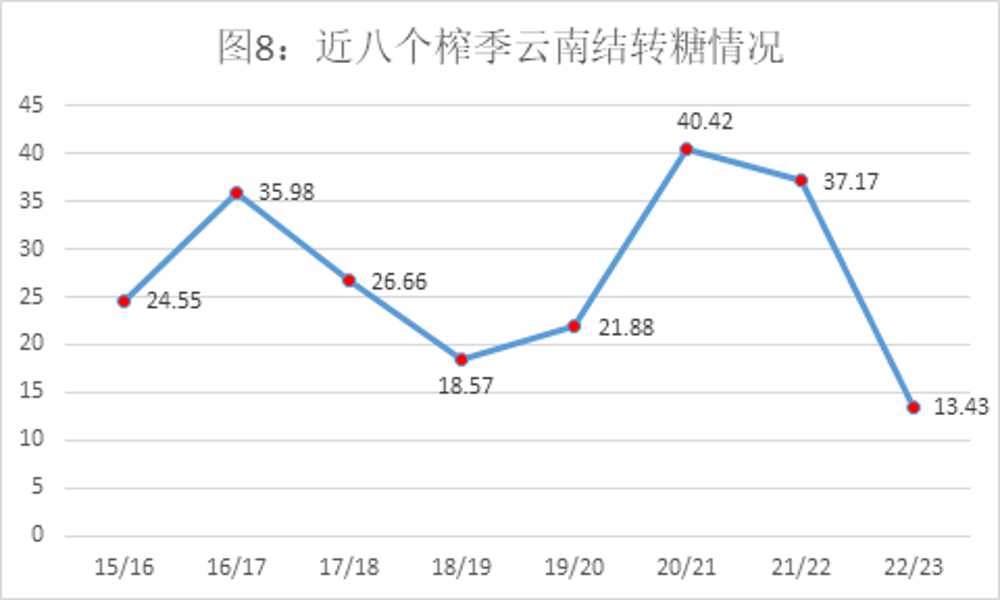

3、结转库存同比减少

图9所示,截止9月末,云南工业库存为13.43万吨,同比23.74万吨;20/21榨季云南结转糖40.42万吨为近八个榨季的新高,而2022/23榨季的13.43万吨创下近八个榨季的新低。

由于国际国内市场食糖供应量下降,加之国内外食糖市场同频共振,价格大幅回升,有利于食糖的销售。

三、后期展望

云南糖厂吨糖含税成本2021/22榨季因坎工费、田头到厂运费、境外入境各项杂费、管理费用等因素的影响,同比提升368.34元/吨。2022/23榨季虽然有些成本呈现增长,但疫情放开后入境的部分费用免除,产糖率大幅提升,预计吨糖含税成本同比会减少。

首先部分制糖企业加大了对境外甘蔗的种植扶持,估计2023/24榨季云南境外甘蔗种植面积会有明显增长。

虽然国内其他农作物的替代种植更多,甘蔗收益相比之下缺失优势,导致部分蔗区甘蔗种植面积明显下滑,但在良种良法的加持下,单产、出糖率提升,境外甘蔗种植面积增加的情况下,再结合目前甘蔗的长势情况看,2023/24榨季云南的甘蔗入榨量有增长的可能,如若后期天气给力的话,初步预计食糖产量在210万吨左右。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997