2018-07-17 14:54:27 网站投稿 T大

2018年上半年,随着“直补”、印度进口等传闻的不断发酵,在基本面形势并不那么糟糕的情况下,国内糖价节节败退,最低跌破4800点,国内糖市迎来“至暗时刻”。下半年随着对所有配额外食糖进口统一适用保障措施等政策暖风吹来,国内糖市似乎迎来一丝曙光。而随着暑期销售旺季的到来,消费也可能成为转变风向的关键因素,下文将从各种糖源销售表现、含糖食品产销数据、后期主要影响因素等三个方面进行讨论。

一、供应端

1、下跌过程中国产糖销售进度落后

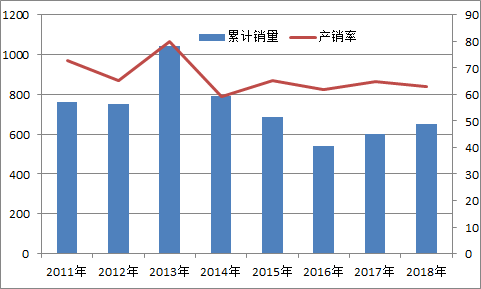

截至6月底全国累计销糖量及产销率(万吨、%)

17/18榨季截至6月底,全国累计销售食糖650.65万吨,同比增加47.49万吨;但累计销糖率63.11%,同比下降1.83%。其中,销售甘蔗糖销糖率60.19%,同比下降3.04%;甜菜糖销糖率86.36%,同比提高7.98%。后期去库存的压力,主要还是集中在甘蔗糖方面。

特别是本榨季截至6月底63.11%的累计销糖率,创近八个榨季以来的第三低,较66.5%的均值还低3.39个百分点。按照1031万吨的产量计算,后期要多卖35万吨糖才能赶上平均销售进度。

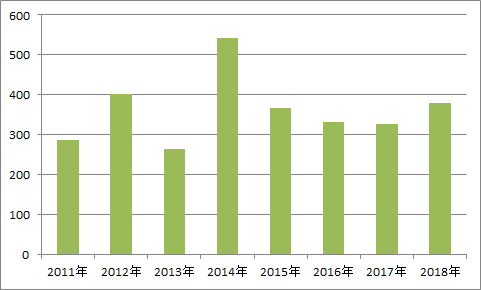

截至6月底全国工业库存(万吨)

从工业库存的消化来看,在错过榨季初的绝佳套保时期之后,国内食糖现货价格已经一路下跌接近1300元/吨,价格下跌过程中的销售情况难言乐观,截至6月底累积了362万吨的历史第三高工业库存,比八年均值362万吨还高18万吨,成为国内糖价始终难以走出低迷的主要原因。如果按照上榨季截至6月底325万吨的工业库存,最终走出翘尾行情计算的话,目前去库存进度离这个目标还有55万吨。

2、上半年进口量2011年以来最低

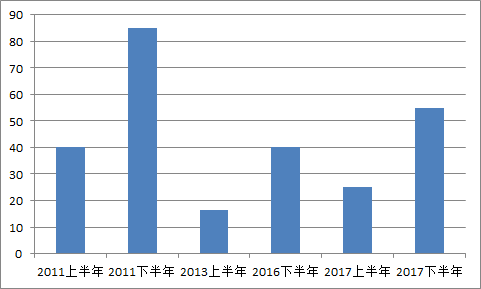

上半年我国进口糖情况(万吨)、2018年为预估

去年配额外进口许可是100万吨,今年增加到150万吨,但分上下半年发放。上半年的75万吨3月底才发放,而下半年的75万吨发放时间目前仍然未知。因此虽然今年的配额外进口许可增加了50万吨,但是由于发放节奏可控,目前进口糖数量还有所下降。2018年1-5月我国累计进口糖110.19万吨,同比减少16.51万吨。6月份的进口量目前仍未公布,但数量预计不会太大。因此单就进口糖这方面而言,今年上半年或同比减少约20万吨的供应量,创2011年以来最低。

3、国储糖腾出更多消费空间

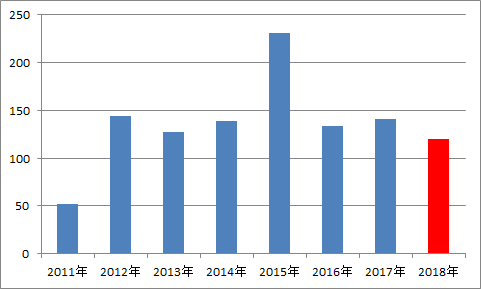

上下半年国家储备糖投放情况(万吨)

去年1月份国家投放了24.93万吨储备糖,而今年上半年并没有投放。因此与去年同期相比,但就国储糖这方面来说,今年上半年减少了24.93万吨的市场供应量,应该是更有利于其他糖源消化的。而去年9月份国家投放了54.7万吨储备糖,今年在刚刚结束的食糖产销形势分析会上,相关部门明确表示,下半年将不投放储备糖。也就是说在消费市场份额不变的情况下,同比而言,今年下半年至少将腾出54.7万吨的国储糖消费空间,也是有利于后期其他糖源去库存的。

4、打私效果十分显著

为维护食糖进出口秩序、促进国内食糖产业发展、维护蔗农利益,海关总署分别开展了2014年“绿风行动”、2015年“五大战役”、“国门利剑2016-2018”等打击走私联合专项行动,将食糖作为重点农产品予以严厉打击。

今年前5个月海关立案侦办食糖走私犯罪案件25起,案值3.16亿元,查证涉案食糖5.07万吨。而去年同期全国海关共查获食糖走私案件148起,案值7899万元,查获走私食糖6526吨。

今年前五个月,全国海关查获的走私食糖数量是去年同期的近十倍,打私效果十分显著。但是要从根本上解决走私糖影响国内食糖消费的问题,还得通过市场途径,内外价差回归合理水平。因此在外盘走出低位泥潭之前,打击食糖走私仍然任重道远。

5、替代品

(1)糖精期末库存同比明显下降

根据全国糖精协作组统计,2018年1~5月累计生产糖精6525.22吨,同比减少15.87%;累计内销1136.82吨,同比增长2.77%;累计出口4531.018吨,同比减少3.46%;期末库存1974.379吨,同比减少37.52%。糖精总体呈现出产减销增的形势,期末库存同比明显下降。销量的同比增幅并不明显,但期末库存的锐减对后期食糖消费空间有利。

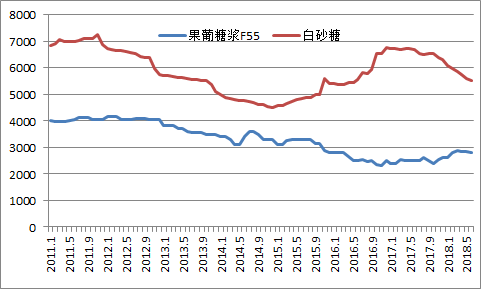

(2)果葡糖浆和白砂糖价差收窄至一年半低点

果葡糖浆和白砂糖价格走势(元/吨)

历史上看,果葡糖浆对白砂糖产生大规模替代,一次是2010-2011年,虽然当时内外糖价均达到历史高位,但是两者之间的价差,最高也没有超过3200元/吨;之后价差开始逐渐缩小,最低时只有1100元/吨左右,果葡糖浆产量也保持了四年的平稳态势;直到2015年底开始,两者价差再度扩大,最高时超过4300元/吨,果葡糖浆也对白砂糖形成了新一轮替代。从下图果葡糖浆产量统计可以看出,产量增长基本和价差变化相对应。

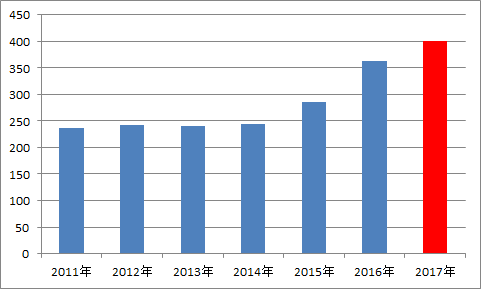

全国果葡糖浆产量(万吨)、2017年为预计

不过从2017年初两者价差达到历史高点之后,也开始逐月回落,目前已经来到一年半低点附近,累计收窄1600元/吨,至2700元/吨左右,果葡糖浆想要继续增加对白砂糖的替代,市场环境似乎并不占优。不过即使在这种情况下,今年上半年果葡糖浆产量预计还将保持7%左右的增长,白砂糖想要反替代果葡糖浆,也没那么容易。

二、消费端

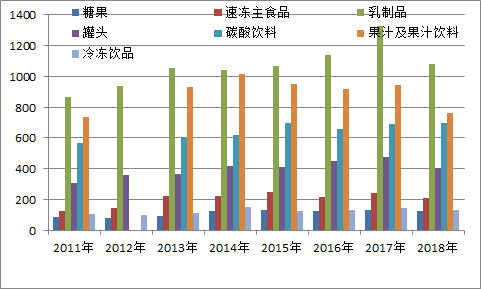

(1)含糖食品产量正处“小年”

截至5月底含糖食品产量(万吨)

从含糖食品产量近几年的发展变化来看,2014年之后基本遵循“大小年”的规律,即一年产量达到峰值之后,第二年必将下降。而今年正好是“小年”,统计的七类含糖食品产量同比有六类都是下降的,且降幅还不小,乳制品最高达到18.5%,糖果最低也有7.95%,只有碳酸饮料同比出现0.74%的微幅增长。因此单从今年1-5月含糖食品的产量来看,消费端的启动还不够给力,进而导致相关糖源消化乏力。

(2)大型终端简报亮眼

但是从部分饮料终端公布的简报来看,除了百事可乐营收预期增长,与碳酸饮料的产量数据一致之外,康师傅和统一等销售业绩也非常不错,果汁与蔬菜汁产量同比19.19%的降幅似乎也没那么糟糕。

1、百事可乐公布靓丽二季报

7月10日,百事可乐公布的二季度财报显示,百事可乐第二季度营收160.9亿美元,同比增长2%;但净利润为18.2亿美元,同比下降14%。国际市场增长成为百事可乐营收增长的主动力。财报显示,百事可乐第二季度在欧洲、撒哈拉以南的非洲地区实现了7%的有机营收增长。在亚洲、中东和北非地区则实现了6%的有机营收增长。

2、统一上半年营收创新高

食品龙头统一企业10日公布上半年合併营收2,146.46亿元,再创歷史新高。法人分析,统一在食品制造本业稳健成长,加上转投资金鸡母统一超、统一中控等营运向上,以及今年台湾星巴克(悠旅生活事业)营收併表,带动整体合併营收上扬,随着第三季食品消费旺季到,营收有机会续创新高。

3、康师傅二季度业绩有望翻倍增长

中金研报显示,康师傅控股2018年1季度业绩增长64%,预计2季度业绩有望实现翻倍增长,多项努力支撑稳健收入增长和利润率提升,2季度业绩或达到5.15亿元。预计整体销售增长从2018年1季度的5.9%上升至7.5%,主要由于饮料销售增长加速。

三、后期主要影响因素

1、天气纷扰 产量仍存变数

农业农村部发布的7月份中国食糖供需形势分析显示,6月份广西、云南等南方甘蔗主产区缺少有效降雨,不利甘蔗茎伸长,部分地区甘蔗断垄现象严重;内蒙古部分甜菜产区出现旱情,对产量有不利影响。综合判断,气象条件对糖料作物生长及18/19年度最终产糖量的影响仍需继续关注。

供应端的变化也是影响消费的重要因素之一。

2、中秋等重大节日销量较大

相关报道显示,王老吉凉茶产品需求与季节有一定关联性,天气炎热时销量会明显增长。同时,因为大力开拓礼品市场的销售渠道,中秋、春节等重大节日的王老吉凉茶销量较大。

暑期和中秋国庆,消费端的增长还有拉力。

3、甜菜糖销售渠道面临转变

郑商所6月12日发布公告,大幅调减17家指定白糖交割仓库注册的白糖仓单升贴水,子2019年12月1日起实施,且11月30日前不接受19/20榨季的白糖仓单注册。

19/20榨季开始,甜菜糖交割面临困难,是否会从18/19榨季开始逐步开辟新的销售渠道,进而对其他糖源的消费空间进行挤占,相关影响值得关注。

总而言之,目前的基本面形势很明确,进口糖数量可控,且随着50%关税适用国的取消,进口均价直线攀升;国储糖很大概率将不投放;果葡糖浆和白砂糖价差也处于低位。矛盾的焦点主要集中在增产周期的国产糖去库存,以及内外价差太大走私糖需要严控这两个方面。8月中糖协将开展销区调研,沐甜科技也有望进行第一次终端消费调研,共同关注后期消费表现。