宽幅震荡的区域内运行,未能突破近期波动范围。由于0803期约将于2月底摘牌,最近糖市上针对0803合约的清结算操作和换月交易都颇为活跃,3月合约的持仓量在清算操作和换月交易中也日益减少。

从持单数量以及基金的重视程度上看,食糖已成为商品市场中最主要的商品之一,其头寸在不断增加。纽约和伦敦软产品市场如可可、咖啡等产品的强势对ICE原糖的上涨提供了不少支撑。现在基金正在把手中的多单滚入5月合约当中,部分基金则在同类交易中卖出,因为目前正处于换月交易中,价格难免大幅震荡,不过市场的走势现在看起来还是良好,在3月合约期满摘牌之前,ICE近期合约价格出现上探13美分的高位应该也不足为奇。

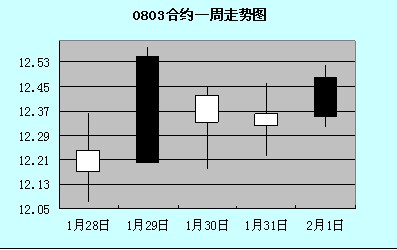

以下是ICE交易所3月合约一周走势图:

在投机商继续进场买进的推动下,本周一伦敦糖市白糖期货价格继续大幅上扬,至周四连续几天的交易基本上处于上升通道当中,由于投资者在0803期约将于本月中旬摘牌前整理仓位并针对0803期约进行换月交易,加上与期权相关的交易活跃以及部分投资者进行获利回吐,周五LIFFE糖市白糖期货价格出现了放量下跌,最终收于344.3美元/吨。

就目前情况来看,伦敦0803期约即将于本月14日期满退出交易,3月合约的清算了结以及换月交易正在进行当中,估计近期白糖价格的上涨空间将有限。

最近一段时间,一直高企不下的国际运费有了下降的迹象。据悉,从南巴西到俄罗斯黑海港口的海运费已从去年11月份的95美元/吨回落至85美元/吨左右,南巴西到中国港口的海运费也已回落到75美元/吨的水平,泰国到中国港口的海运费也已从不久前的40美元/吨回落到30美元/吨一线。交易商们对此满怀希望,运费的下降能对现货成交情况起到一定的刺激作用。

然而,实际情况却并不那么尽如人意。主要原因在于目前北半球国家大多正处于制糖期,食糖进口需求不旺,现货市场上传来的消息除了印度尼西亚方面计划采购2-4月份交货的1万吨白糖以外,大的采购需求基本上就乏善可陈了。如果再考虑全球主要食糖进口国--中国即将迎来春节长假的因素,估计现货市场上的需求有可能要到3月份部分北半球国家停榨后才会有所回暖,从这个角度来判断,估计在3月合约摘牌之前纽约和伦敦两大期糖市场很难从现货面获得有效支撑。

据消息称,今年和明年巴西还要兴建50家酒精厂,再加上原有的350家,巴西酒精产业的发展势头对推动期糖价格进一步上涨还是明显有益的,不过前提应该是国际原油价格继续保持强势。最近OPEC拒绝了市场方面呼吁增加石油产量的要求,仍维持每天生产2967万桶的上限,加上市场上担心美国经济衰退和全球经济增速放慢,原油价格因而跌穿了90美元/桶,离

话说回来,与本榨季糖市供求基本面相背离,近期持续高位震荡的糖价似乎已经不再受到市场供求的主导。巴西国内糖业咨询机构Datagro本周认为,继07/08制糖年供给过剩约600万吨后,08/09制糖年全球食糖市场将进入供求基本平衡,甚至会有100万吨的生产缺口。但是,大家应该还有印象,在上周文章中笔者提到德国分析机构李奇公司的预测时称,上榨季结转下来大约1100万吨的剩余量,07/08年的过剩量将在1000万吨左右,这就意味着前两个榨季节余下来的库存大约为2100万吨。虽然在目前生物燃料吃香的背景下巴西将继续侧重于乙醇的生产,印度在其生产周期内也将开始进入一个下降阶段,不过考虑到庞大的库存量,即使下榨季将出现100万吨的缺口,仍然不可能把前两个榨季的节余下来的2100万吨的库存一古脑儿全部消耗完,因此在市场供应与需求之间还无法达到平衡。因此大家要留心不被眼前的上涨冲昏头脑,因为高企的糖价容易让人对2008/09年的供求形势估计不足。

距离纽约3月合约摘牌之期已不遥远,在此阶段出现震荡的行情都是意料之中的,明确的方向如何,需要待其退出交易之后再看糖价的表现来做判断。

当然,这些是后话了,值此中国传统新春佳节即将来临之即,笔者在此要向大家拜个早年,首先感谢读者朋友们一年来的支持与厚爱,并预祝所有的朋友在鼠年里都能微笑常常在心间、幸福时时伴身边、财源随处在手边!(个人观点,仅供参考)

热线:4006-230057

信息:0772-3023699

商城:0772-3023997