上周末对于原糖市场来说,无疑是一个利空消息占据主导的周末,尽管美中贸易摩擦对原糖市场尚未产生直接影响,但由于全球主要食糖生产和出口国的本国货币如巴西雷亚尔、泰国泰铢和印度卢比近期均较年初有较大程度的贬值,这将对原糖市场形成较大的压力。通常来说,主要出口国货币对美元出现贬值将加大市场抛压。除了汇率的影响外,周五UNICA公布的数据显示,3月上半月巴西中南部地区产糖4.7万吨,较之前的两个双周产量大幅飙升,榨季末的翘尾也预示着自4月1日开始的巴西中南部2018/19新榨季即将拉开帷幕。

原糖指数在13.24短期压力之下连续12个交易日增仓,ICE原糖总持仓逼近90万手天量,这在近10年来是极为罕见的。在此较小区域内大幅增仓,说明市场分歧继续加大,据上周五CFTC公布的持仓报告显示,截止3月20日的当周,投机客继续增持原糖期货、期权的净空头寸。盘面上看,受上述利空的综合影响和13.24一线短期压力,原糖指数继续增仓下试12.85重要形态支撑,尾盘创出12.81近几个交易日新低后回抽,收盘报12.91。我们在上周末早盘提示中曾指出,原糖指数近期处于13.24之下的极弱区域,下行仅剩12.85及低点12.63的位置支撑,一旦再有利空叠加袭扰,其向下继续试低、探底将是大概率事件。

国内现货继续呈现淡季特点,小幅波动。南宁现货中间商报价5880-6020,维持不变,柳州中间商报价5800-5870,报价下限下调10元/吨,昆明现货报价5590-5610,报价下限上调10元/吨。上周五海关如期公布食糖进口数据,2月份中国进口糖仅为2万吨,环比1月份的3万吨下降33.3%,而同比上年同期锐减87.4%,按年度来看,2018年1-2月中国进口糖仅为5万吨,同比大减90.9%。进口配额的迟迟未发及中国春节因素等原因,对进口影响较大。从国内产量来看,1000万吨出头的产量相比1500万吨的消费量,硬缺口是显而易见的,进口还是抛储,近期传言较多,等待官方消息,但如果仍是悬而未决的话,不得不防走私的重新抬头和泛滥。

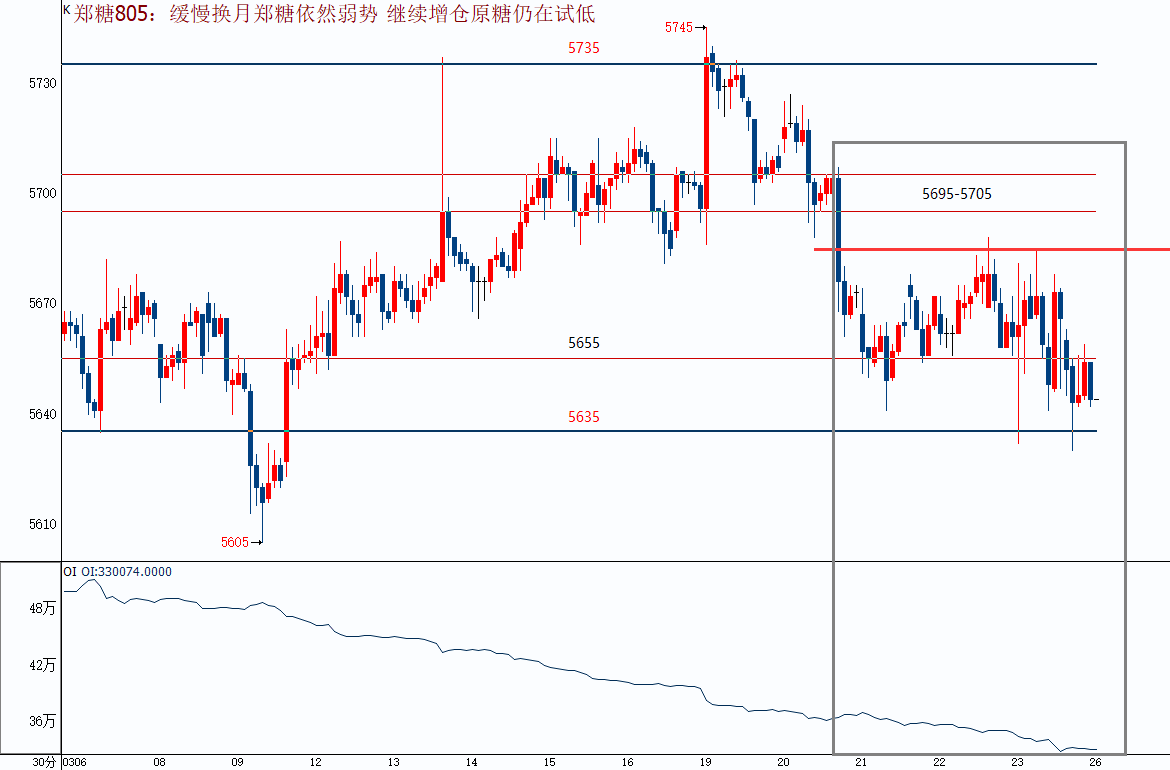

盘面上看,5-9换月缓慢进行中,目前5-9仓差已不足7万手,如快速换月的话一到两个交易日即可完成,截止上周五下午收市,郑糖805、809结算价均为5665,平水,郑商所仓单仍是44877手。如我们所判断,郑糖805于5685之下继续向下试探5635-5655一带的支撑,盘中曾一度跌穿5635,但却快速被拉回。我们也注意到,美中贸易摩擦对工业品影响较大,对于白糖几无显性影响,郑糖走势相对独立,5685之下继续维持弱势调整走势。

操作建议:继续关注5-9换月,随着5月交割月的临近,郑糖805低于现货150-230元/吨,除非现货出现较大幅度的下调,否则其将抑制郑糖805的进一步下行。从投机角度来说,郑糖目前窄幅震荡、调整,除盘中短线外几无任何机会,操作上继续维持空头思维,遇急跌企稳减空为主,不宜杀跌。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997