任何的市场都是由买方和卖方组成,因此分析市场买方与卖方力量的对比变化也就成为预测市场价格走势的方法之一。同样NYBOT原糖市场的持仓变化与其价格走势也有着千丝万缕的联系。本文将对美国No.11原糖的基金持仓、商业持仓、其他持仓与价格变化的关联性做一些简单的分析。

CFTC分类持仓报告分为:商业头寸、非商业头寸,以上两者合计称为可报告头寸,加上未报告头寸共同构成NYBOT 原糖的总持仓。一般认为,未报告头寸代表散户头寸;可报告头寸为机构头寸,其中商业持仓指涉糖的生产商和贸易商所持有的头寸,非商业方面指非涉糖的机构投资者,以传统基金为主,所持有的头寸。

一、各类头寸与价格的关系持仓量是期货交易中重要的技术指标,不仅反映市场对交易品种的关注度与品种交易的活跃度,而且也是反映市场主力资金动向的一个关键指标,直接影响期货品种交易的价格波动和运行方向。研究持仓结构和持仓对期货品种交易价格的影响一直是市场参与者的重要课题。为此,我们研究了NYBOT No.11原糖期货交易中各类持仓的结构以及对价格的影响。

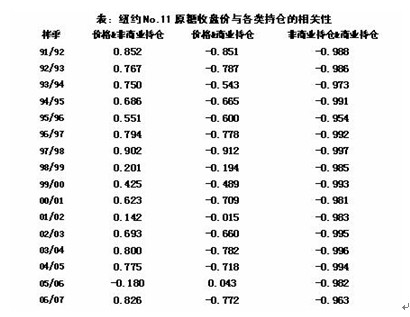

1 、长期性关联从92年至今的非商业净持仓、商业净持仓以及非报告类净持仓三者与NYBOT No.11原糖指数价格的相关系数分别为:0.48、-0.43、0.21。

从长期来看,传统基金净多单占原糖总持仓比例与NYBOT No.11原糖指数收盘价之间的相关系数为0.48,表明两者之间存在正相关关系,但相关性较弱;商业持仓净多单占原糖总持仓比例与NYBOT No.11原糖指数收盘价之间的相关系数为-0.43,表明两者之间存在负相关关系,相关性较弱;非报告类头寸净多单占原糖总持仓比例与NYBOT No.11原糖指数收盘价之间的相关系数为0.21,两者之间线性相关性更弱。另外,值得注意的是,基金净多单比例与商业持仓净多单比例之间的相关系数达到-0.98,表明即使从长期来看,两者之间持仓结构也存在很强的负相关性。

2、中短期性关联

中短期时间长度定义为每个榨季。即当年10月至次年9月。

从上表中,以非商业净持仓为例,1个榨季之内NYBOT No.11原糖指数价格与基金净持仓占总持仓比例的相关系数低于前文中长期两者之间的相关系数0.48的个数只有4个,表明在中短期内,两者之间的相关性大大提高。因此,非商业净持仓可以作为价格的中短期指标,而不是有效的长期指标。此外,4个相关性低于长期相关性的榨季则是价格走势发生转变的榨季。

在通常情况下,无论在长期还是中短期内,基金净多单占总持仓比例与商业净多单占总持仓比例之间存在很强的负相关关系。说明基金是主要的商业持仓转嫁价格风险的承担者。

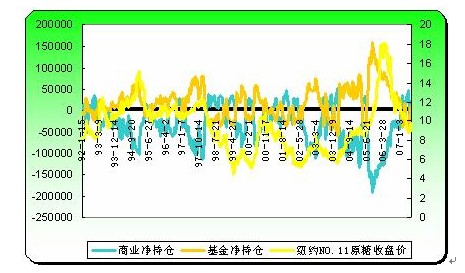

二、非商业头寸与价格从下图中可以很清楚的看到,在对行情趋势的认识上,传统基金的正确率也远高于商业,传统基金净持仓变化节奏与价格变化节奏惊人的相似,而且经常先于价格的变化,这一点已成为市场的共识。但是这并不意味着传统基金就是决定市场价格变化的核心力量,即使传统基金净持仓为多头也不意味着市场价格会上涨,而只是说明目前市场属于多头市场,反之亦然。真正促使市场价格趋势变化的是市场的多空程度的变化,反映到持仓上,则是传统基金净持仓的变化趋势。

当传统基金所持有的净多单或净空单的时候,对行情走势的影响也是不尽相同的。从图中可以很明显地看出,当传统基金增持净多单的时候,价格的上涨滞后于净多单的增加,即净多单达到一个高点的时候,通常要过一段时间,价格才能达到相应阶段的高点。相反地,当传统基金净多单减少或是净空单增加的趋势中,通常价格与传统基金净持仓的变化趋势几乎是同步的------价格的下跌比较敏感,反映速度较快。

当行情缺乏方向、处于震荡之中的时候,传统基金便会尽量把持仓对锁,将净持仓调整到零附近,保持轻仓状态。自今年6月中旬以来,NYBOT 原糖价格阶段性地触底后,便进入反弹整理阶段,传统基金的净持仓也随之围绕零持仓波动,不停在净多单和净空单之间转变。或许当传统基金的净持仓不断单方向递增的时候,一轮新的较强的单边趋势正在孕育之中。

图:纽约No.11原糖收盘价与基金、商业净持仓

另一方面,基金净持仓变化趋势与价格走势的背离现象也具备预警作用,尤其是当市场处于长期牛市顶部后期时,急剧乐观的情绪、普遍看好的消息所引发冲动的购买总是让基金在市场下跌之前就开始减持多单,从而在整体上表现为基金净持仓先于价格暴跌较长时间就持续减少。这一点在05/06榨季表现的尤为明显:在05年11月底传统基金所持有的净多单达到峰值,随后便不断减少,而此时的NYBOT原糖价格正处于加速上涨阶段,与传统基金净持仓变化趋势出现明显背离,随后出现的便是一直持续至今仍未结束的熊市。而这一点在市场的熊市底部时表现相对缓和,同样可以在01/02榨季NYBOT原糖价格触底之后看到类似的净持仓与价格背离走势,但相对缓和的多。

此外,当传统基金所持有的净多单或净空单占总持仓(单边)的比例达到一定的限度后,对价格推动作用便开始衰减。以05/06榨季的牛市为例,在

前面所分析的传统基金既是趋势的追随者,又是趋势发展的推动者。由于他们具有前瞻性的分析能力以及快速的应变能力,因此,他们愿意主动承担风险,进而获取风险利润。而商业头寸的持有者,即套保者,属于风险厌恶型,希望借助原糖期货市场发现价格的功能对食糖进行套期保值操作,进而达到锁定相对滞后的现货市场上的利润。

正是由于两者交易目的截然相反,两者在NYBOT市场中也互为对手,而且两者操作策略也是大相径庭:传统基金追逐趋势、追涨杀跌、严格止损、对市场反应迅速;而套保者逆势而为、稳健保守,不存在止损概念。因此,在短时间内原糖的价格变化越大,商业净头寸反向变化也就越明显。

不过,多发生在牛市回调中和熊市反弹中的,带有主动性质的产糖商卖期保值和终端消费商买期保值,由于这类保值带有前瞻性和主动性,会在一定区间内起到拉升或打压价格的效果;但是本质上仍然脱离不了避险的性质,所以不能称为造成原糖价格大幅波动的原因。

与传统基金净持仓相类似,商业净持仓对价格对影响也存在一个极限:根据对92年至今的商业持仓与价格数据的统计中,当商业持仓净多单占总持仓的极限值大约在18%,而净空单占总持仓的极限值大约在47.91%。从上面的数据可以看出,商业持仓净多单与传统基金持仓净空单对价格影响的极限比例都在18%左右。这点说明了,在此期间所对应的原糖价格应是属于当时的原糖成本价格,即99年与03年的5美分/磅成为了纽约No.11原糖价格的底部。而目前无论传统基金净空单还是商业持仓净多单占总持仓的比例均未超过-5%或是5%,离极限值尚有一段距离。

四、总头寸与价格

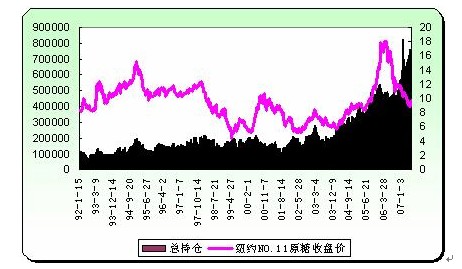

图:纽约No.11原糖收盘价与总持仓

对比NYBOT原糖价格曲线和NYBOT总持仓曲线可以发现:从92年至今,美国No.11原糖总持仓的变化与价格变化的节奏也是基本一致。同样上图也反映了两点:

1、总持仓的整体增长意味着国际原糖市场商业活跃程度和公众参与度不断增加,从根本上是交易主体对未来风险或收益的预期增加。

2、尽管总持仓的变化方向基本上与价格变化的方向应大体一致,但是当总持仓与价格出现不一致的情况时,即发生背离时,价格有发生反转或调整的可能性,并且总持仓的变化往往领先于价格。

因此,当持仓总量发生明显或者持续的与价格方向相反的变化时,作为经营者、投资者、价格分析专业人士就应该更加密切的考察市场价格的其他重要因素是否在发生同样的变化,持续跟踪总持仓的变化还会发现价格变化将持续多长时间以及何时将会恢复趋势或者何时趋势逆转。

五、综述

通过以上分析得出的结论是:

1、非报告类持仓对价格影响甚微,非商业净持仓可以作为价格的中短期指标,而不是有效的长期指标。

2、非商业基金喜欢主动承担风险,获取风险利润是他们的交易目的,因此非商业基金成为趋势的追逐者和推动者,对价格的影响非常的大。而带有保值性质的商业基金,本质决定了其稳健的操作风格,对期货的价格能起到一定的作用但是影响价格的幅度不会大。

3、不论是非商业基金、商业基金,其持仓都有个极限,这个极限一般为价格发生剧烈变化的临界点。当达到这个极限的以后持仓同方向的持续增持对价格的影响非常的小。

4、自6月中旬开始,非商业净持仓一直在0值附近犹如“墙头草”摇摆不定:从

热线:4006-230057

信息:0772-3023699

商城:0772-3023997