一、消息面

1、研究公司Archer Consulting周四称,截至11月底巴西糖厂已经对近36%的2017/18年度出口糖进行了定价,因为生产商继续利用今年糖价较高的契机进行销售。该公司称,到11月底巴西已经对940万吨的2017/18年度收成进行了定价。相当于2017年5月至2018年4月出口估值的35.6%。

2、JSG Commodities的总裁周四在一次行业活动上称,美国2016/17年度糖产量预期为934万短吨,美国政府的官方预估为933万吨。其并称,2016/17年度美国从墨西哥进口的糖将达到96万吨,低于政府预估的102万吨。到2017年10月时,美国糖库存将为179万吨,低于政府预估的190万吨。

3、美国康乃狄克州经纪公司JSG Commodities周四在一次行业活动上表示,全球2016/17年度糖供应料短缺620万吨。 JSG Commodities称,巴西中南部地区本榨季将生产3,525万吨糖,下榨季料将生产3,504万吨糖。

二、后市观点

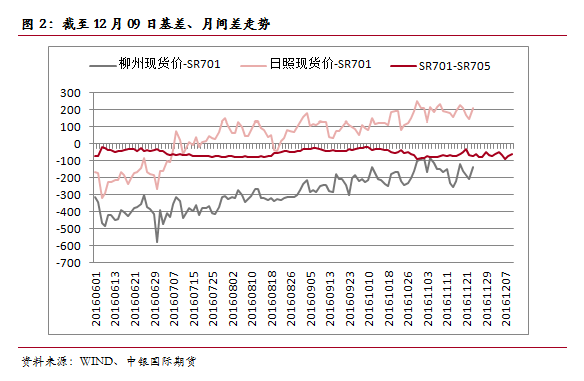

截至2016年12月9日,ICE 11号原糖近月1703合约隔夜盘收报19.49美分/磅,较前一交易日跌0.14美分(按收盘价计算),跌幅-0.71%。

郑糖1705合约今日收盘后报7079元/吨,较前一交易日跌43元/吨(按收盘价计算),跌幅-0.60%。

近期随着外盘原糖的持续下跌,中国进口配额外套利窗口打开,在19美分以上的位置,巴西生产厂家套保依旧有利润可图。但是,2016/17年度依旧产不足需,2015/16年度的去库存进程。那么不宜过分看空原糖价格,目前在19美分一线仍存在较强支撑。国内方面,南方主产区逐渐进入压榨高峰,阶段性供应宽松,对价格造成一定的压制。但从长期来看,大幅回调的前提不存在,我们仍旧建议回调企稳做多,第一支撑位7000附近。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699