近期利多接连发酵及爆料,原糖指数不断刷新反弹高点。之前我们也曾分析,由于巴西本榨季出口保值份额相对较低(约在20%之下),因此原糖指数进入12.96-14.10区域遭遇商业保值盘的压力将逐渐加大。从周五CFTC公布的持仓数据可以看出,投机资金已从净空翻为净多,而这一过程中总持仓基本维持不变,因此其对手盘极大可能就是商业保值盘。本周原糖指数逼近14.10重要形态压力位置之后上行趋缓转为高位震荡,总持仓连续四个交易日呈缓慢增仓,高位增仓滞涨也说明保值压力逐渐凸显,技术上看,原糖指数上行压力14.10、其短期支撑13.60、重要支撑12.96-12.99。

2017/18榨季全球食糖贸易流向发生较大变化,巴基斯坦近年来产量不断上升且出口也屡创新高,据有关数据显示巴基斯坦2017/18榨季糖出口量达到创纪录的155万吨(白糖值),其前两个榨季的出口量依次仅为37.6万吨和27.4万吨。近年来巴基斯坦糖产量增速较快,至2016/17榨季创出770万吨的纪录水平,跻身全球8大产糖国家和地区,17/18榨季产量下滑至720万吨,由于其国内消费相对有限,因此其补贴出口对印度影响较大。

梳理一下近期的利多,随着雷亚尔兑美元由贬值低位大幅反弹至重要位置3.6650后已连续四个交易日相对走平,也就是说近几个交易日雷亚尔升值对原糖指数的提振作用在淡化;巴西产量预估不及此前预估值及可能提前收榨是影响全球供需平衡表的主要因素,近期再爆印度病虫害接棒利多,至此全球前四大产糖国家和地区2018/19榨季产量预估将均不及上一榨季,据推算巴西、印度、欧盟、泰国这四大产糖国家和地区将损及产量1400-1500万吨,而上榨季多数预估过剩量在1100万吨上下,由此可见全球2018/19榨季将很大可能出现供过于求向紧缺过渡,由于本榨季尚有大量结转库存,短期内尚无短缺危机。

国内现货连续几个交易日滞涨后回落,南宁中间商继续无报价,柳州中间商报价5460-5480,增加了下限报价,昆明现货报价5310-5350,报价上限由5400下调到5350。中国海关如期发布9月份进口数据显示,食糖进口量19万吨,环比增加4万吨,同比增加2.82万吨,1-9月累计进口197.2万吨,同比增加14.04万吨或7.67%。

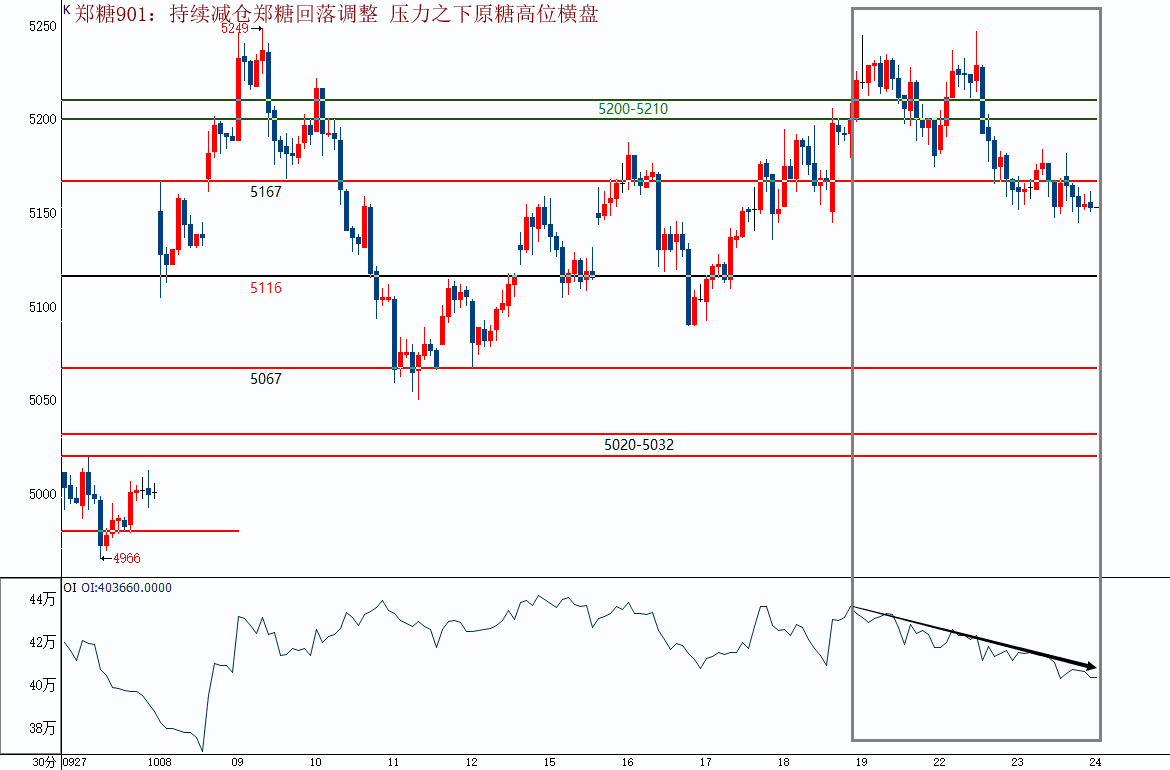

郑糖901三度上探近期反弹高点后无力上攻后近两个交易日持续减仓,期价也回落至5167一下上下震荡,5-1价差由-70点升至60点后出现短暂回稳,目前情况看,对于保值空头来说,卖出901更合算,对于投机多头来说,由于本榨季可能出现过剩预期的转化或终结,相对来说905或之后合约将有更大的想象空间。因此预计后市5-1差价随着移仓换月的全面展开仍有继续走阔的可能。

操作建议:如前期建议,操作上宜逢低接纳为主,不宜追高。郑糖901尽管表现较弱,但仍是极为清晰的多头控盘走势,注意盘中持仓变化和日内波段节奏,不出现明显增仓则观望为主。如上所分析,5-1价差后市有望继续走阔,密切关注和跟踪,尤其是905如出现较大幅度增仓可跟随交易。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699