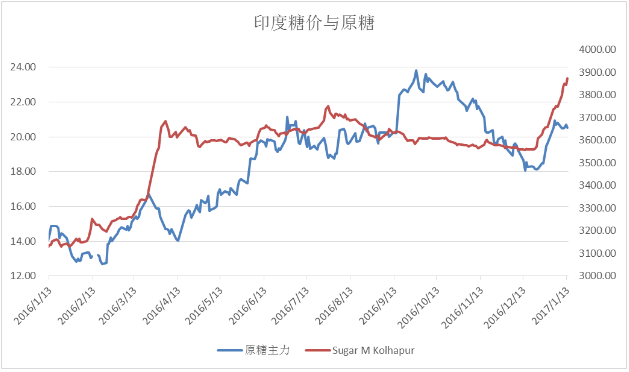

未来一季度,巴西供应开始进入青黄不接的阶段,巴西港口出货量锐减,全球主要供应国(巴西、印度、泰国)产出均存疑,贸易流恐收紧。近期升贴水看,泰国糖升水显著提升,巴西贴水企稳且收窄,现货稍显支撑。此外,印度国内糖价飙升,马邦地区糖价飙升至7年新高,因需求强劲,批发市场供应紧张。据统计,马邦的170的糖厂中,只有147家糖厂已经开榨,预计30-40天内将会有32家糖厂收榨,因为甘蔗短缺以及增加的生产成本。

市场正紧密关注印度削减进口关税、增加进口的可能性。预计政府目前不会急于降低进口关税,北方邦是印度最大的甘蔗糖生产基地,下月将会举行民意调查为选举做准备,削减关税增加进口可被视为反对蔗农。

关注印度国内现货价格,印度国内现货上涨将支持原糖价格。去年政府实施库存限制后,大部分的库存商都卖出存货。随着价格上涨,库存商非常谨慎被动。如果印度国内糖价继续飙升,一旦削减进口关税增加进口应对,将测试前高24美分。

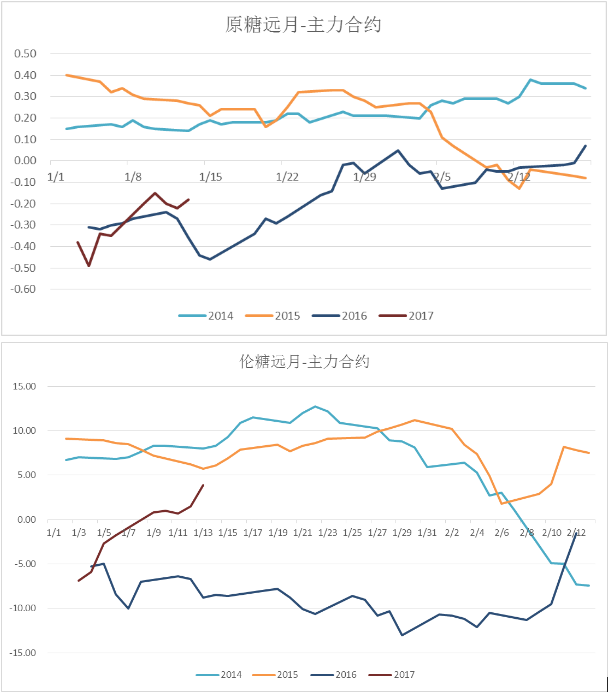

一季度内国际糖价受到现货支撑显著,长期看,最大的不确定性仍在欧盟产量的激增。目前原糖、伦敦白糖的价差正显示出一些苗头。

原糖看,原糖远近月价差有回归正值的可能性(正向市场),价差结构暗含未来现货供应充足、库存开始累积。伦糖远近月价差已经回归正值。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699