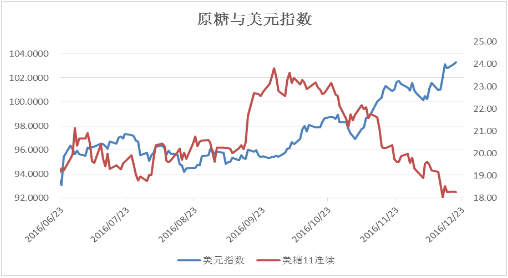

1 0月中旬后原糖开始调整,回过头看伴随着美元指数的一路飙升,原糖净多头寸锐减。美元飙涨,加之下榨季糖市的供需状态正在好转,资金抛弃原糖头寸也在情理之中。坚持认为货币因素主导的下跌只能看做回调,货币因素叠加未来潜在的供应增长预期促使回调幅度较深。

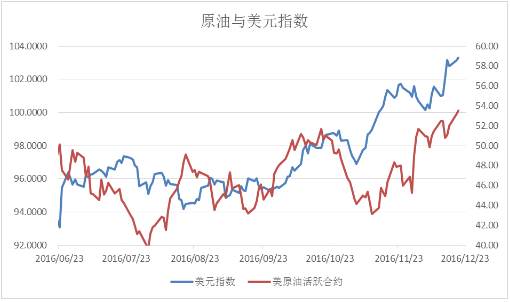

原油作为大宗商品的风向标,受美元抑制明显。自11月份伊始,受自身供求因素影响,原油也进入企稳回升态势。充分说明商品自身的供需状态才是影响价格的主要因素。原油价格走势利多原糖。

从供需角度看,原糖需要考虑的供给因素无外乎巴西、欧盟与印度(泰国的影响权重较小)。

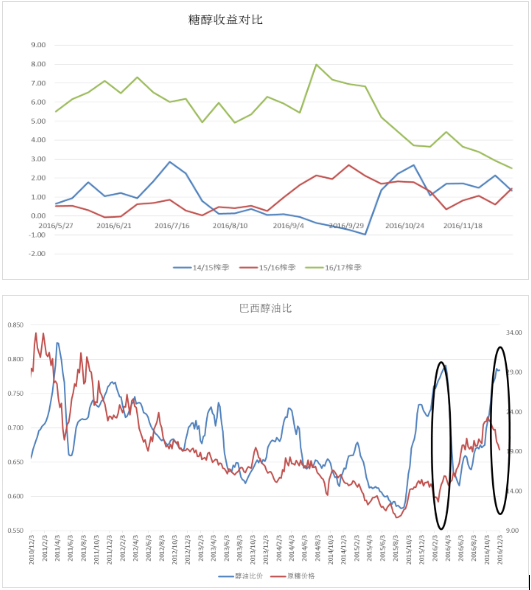

巴西方面,榨季初市场对本榨季的制糖比的提高有一定的心理预期,截至11月下半月累计制糖比46.75%,较上榨季提高了5个百分点。巴西糖产量提升显著。从目前巴西的糖醇价格看,结合原油,无可否认乙醇的吸引力越来越大,特别是巴西国家石油公司若以国际水平调整巴西汽油价格,那么或许在2017年巴西的乙醇将比糖更有吸引力。此外,巴西甘蔗老化严重,宿根问题同样值得注意。

表面看欧盟未来放开生产配额限制后的增产对糖价影响较大,但是欧盟地区大多数的产量增产来自高成本地区,平均成本料高于泰国以及印度,大量出口的可能性仍需价格配合。

坦白说从目前的产销看印度进口仍是未知数,但是印度很难有较大的出口,印度庞大的人口,65%的消费来自软饮料、糖果以及工业食品,2015-16榨季的消费增长是3.2%,预计2016-17榨季以及2017-18榨季每年的消费增长是2.5%,需要关注印度的月度销量。印度需求放缓难以预见。

综合看,当前的时点原糖的下跌更多的是资金的博弈,逃离商品选择美元资产,行情回调的深度远超商品自身的供需层面。原糖的中期底部仍在探寻中。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699