国际宏观市场近两周波动较大,特朗普赢得美国大选后,美元指数急速下挫后一路飙升,已突破2015年4月份以来的高点,离前高102.45(2003年4月以来的高点)仅一步之遥。

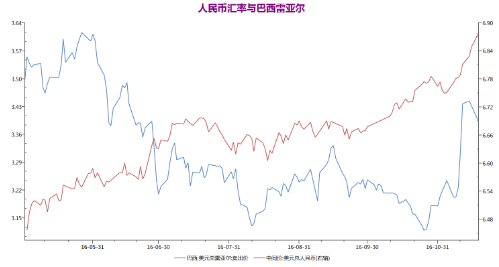

美元指数大涨的背景下,近期巴西雷亚尔升值趋势扭转,原糖出口更有利可图,利空原糖价格;人民币则加速贬值,不利于进口(但内外价差仍给出了足够的进口利润),国内支撑显著。

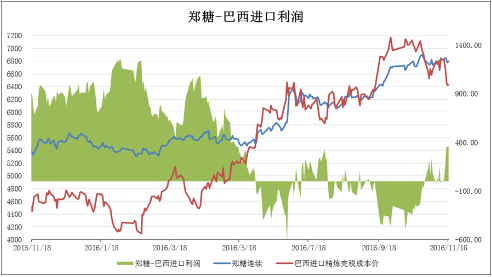

近期糖市内强外弱显著,国际糖价两次大级别的调整使得价差持续扩大。数据监测近期国内买船显著增加,后期(料在2016年12月以及2017年一季度)国内的供给压力增大。

原糖的调整,既有自身供需层面的原因,更多的体现了金融属性。价格不会因为金融属性无节制的下跌,金融属性的边际效应料会递减,期待后期市场的关注点重回供给面,等待原糖企稳的时间点。

国内郑糖减仓震荡行情,没有清晰的单边逻辑。前期5-1价差短暂扩大误以为体现国内的开榨压力,但是在随后的震荡下跌中,5-1价差持续缩小;目前正套的逻辑来自于两方面:①现货价格、抛储价格对近月合约的支撑,新糖价格据传在6700以上,国内尚未大规模开榨,压榨压力没有传导到现货价格上。②近期内外价差给出进口利润,11月份以来国际市场的买船明显增加,这些买船至少在2017年1月份的进口数据中体现。彼时的主力合约是705合约。

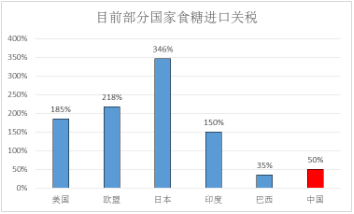

对后期政策的评估:进口关税政策能否上调无法预知,但结果万变不离其宗。

① 确定上调关税,且完全符合预期;关税确定上调,进口量势必受制,国内糖价仍有相当大的上涨空间,前提是国际糖市没有跌破18~19美元的支撑。

② 确定上调关税,上调幅度不及预期(50%~156%);需要具体测度价格,其中既有利多预期反应的成分,也有国际糖价下跌的影响,需要综合考虑。

③ 如果最终没有达成上调关税的措施,价格首先是快速回落,回落的幅度则需要考虑抛储量、国内增产周期回升等诸多因素,彼时料国内郑糖价格将重回下降趋势。

综上所述,原则上仍对未来保持乐观预估,因对国内政策难以把握。原糖企稳后顺势做多。但是风险因素仍在,关税上调难以预料;

短期内则关注持仓变化,国内主产区开榨后现货供应对现货价格的影响,以及内外价差扩大下走私的变化。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699