行情与观点:

截至 10 月 11 日当周,原糖在 10 月合约交割后,市场经历了短期的价值修复后,在13 美分/磅附近显示明显压力,并受制于投机多头离场,有所回落。3 月合约收于12.40 美分/磅,周下跌2.28%。近期宏观因素对市场影响不大。基本面上,巴西 9 月下半月受利于良好天气,压榨量同比增加,而制糖比因糖醇价差回落而小幅回升,导致半月产糖量同比增加近 40%。累计产糖量达 2180 万吨,但巴西19/20 榨季以来至9 月,巴西累计出口量937.21 万吨,同比下降16%。这或对4 季度国际贸易流产生一定压力。印度可能因甘蔗生长状况不佳导致压榨推后,但同时印度也在加快新榨季出口,目前已经签约10-15 万吨,并和中国达成 5 万吨出口谅解备忘录。由于北半球新榨季尚未正式开始,令市场多头显得较为谨慎。持仓方面,投机多头本周大量下降3.1 万手。总的来说,原糖经过短期价值回归的上涨,在13 美分面临阻力。基本面上北半球19/20 榨季尚未确定减产前,基金多头显得谨慎,获利减仓。因此原糖将再次进入震荡期,等待基本面指引。

本周国内现货报价上调较大,翘尾行情加剧。盘面跟随为主,但表现弱于现货。1月合约5550元/吨仍有明显阻力。SR2001周五收于5532元/吨,周上涨2.24%。

本周国内现货报价继续维持高位,但盘面节后再次冲高后有所回落,市场对开榨和国储表现忧虑。但周度上升趋势仍在。SR2001 周五收于5529 元/吨,周上涨0.4%。

本周国内现货市场延续节前上涨趋势,产区部分品牌现货上调至6000 元/吨以上。广西两大集团清库,集团和贸易商均有惜售的意愿。同时节后淡季也使得交投意愿回落,观望增加。基本面上,本周公布的结转库存数据仅为 35 万吨,处于10 年低位。距离南方新糖大规模上市供应有近2 个月时间,后期南方地区供应相对偏紧。另外,甜菜糖已经进入生产高峰期,新疆糖厂已经全部开机,内蒙古开机 2/3,但从甜菜新糖报价和短期产量看来暂难对市场形成压制性供应。我们预期9 月进口量在20-30 万吨,目前加工糖厂库存依旧难见累库。市场因国储和新榨季估产不确定风险,盘面显示较为谨慎,5600 元/吨难以企稳。现货坚挺和预期的不确定风险导致了高位基差难以修复。 我们认为,国内糖市进入牛市初期,但短期面对不确定风险较多,盘面上有压力下有支撑。基本面上需要关注新榨季估产和国储节奏。技术上,5650 元/吨附近压力再次突破失败,短线或有回调压力,但上升趋势仍在。建议短期观望为主,等待低位买入时机。

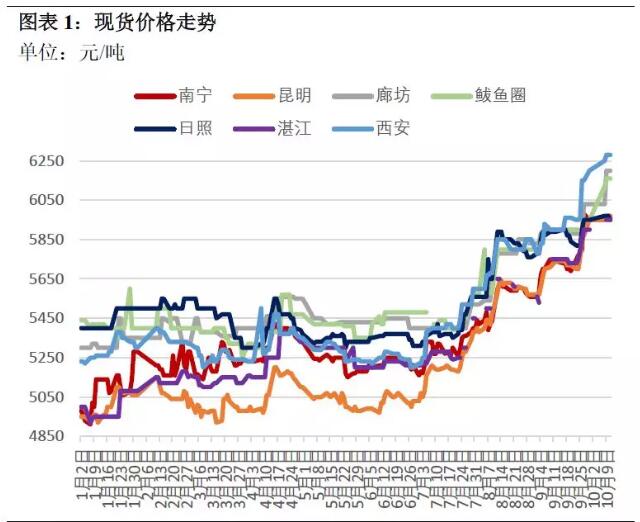

现货保持高位

本周国内现货市场延续节前上涨趋势,产区部分品牌现货上调至6000 元/吨以上。广西两大集团清库,集团和贸易商均有惜售的意愿。同时节后淡季也使得交投意愿回落,观望增加。 本周南宁仓库现货报价 5960 元/吨,上调10 元。云南昆明报5970元/吨,上调20 元;湛江报价5950 元/吨,上调 50 元。销区方面,廊坊报价6300 元/吨,上调170 元;西安报6280 元/吨,上调80 元。日照报价5950 元/吨,持平。

基差难修复

现货坚挺和预期的不确定风险导致了高位基差难以修复。南宁-SR2001基差维持450-500元/吨高位。1-5价差自8月末以来维持100元/吨附近震荡,市场对后期政策干扰难以把握,预期将价差维持震荡。

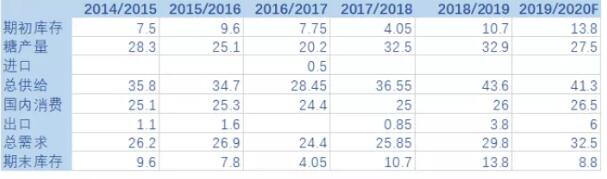

9 月食糖结转库存35 万吨

根据中糖协公布的数据表面,截至 2019 年 9 月底,本制糖期全国累计销售食糖1040.63万吨,累计销糖率96.71%。结转库存35.41万吨。 目前结转库存是近10年低位,南方蔗糖产区最早也要11月上旬才能开榨。大规模供应期在 12 月上旬左右。因此在如此低的结转库存下,未来一段时间若国储糖难以流出,则南方地区供应相对偏紧。

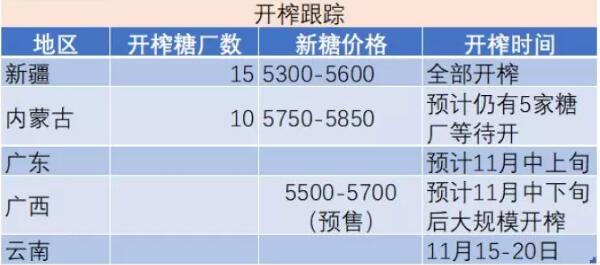

甜菜步入生产高峰

截至 10 月 12 日,19/20 榨季, 新疆甜菜产区糖厂已经全部开机。内蒙古产区开机 2/3家糖厂,预计下周将逐步开榨完成。目前新疆和内蒙产区新糖报价仍维持较高,主要供应也面向终端和预定单,对市场供应压力不大。预期19/20榨季甜菜糖总产量小幅增加。

巴西天气有利于生产

UNICA 数据显示,巴西中南部地区的甘蔗制糖厂在 9 月下半月压榨了3508.6万吨的甘蔗,比 2018年同期增长了 26.06%。甘蔗的累计压榨量为4.728亿吨,同比增长2.71%。至 10月1日,中南部有 7 家工厂停榨。9 月下半月的食糖产量达到 179 万吨,同比增长39.15%。乙醇产量增长 32.98%,至 21.8亿升。从 4月1日到10月1 日,中南工厂生产了 2180 万吨糖,下降了 2.39%,生产了 251.6亿升乙醇,增长了2.71%。平均制糖比为35.36%。9月下半月天气较好,有利于甘蔗收获和糖厂压榨。本榨季前期巴西降雨偏多,单产有所提高。虽然巴西逐步进入生产尾声,但由于单产提高,今年后期糖产量或同比增加。目前巴西出口持续走低,出现累库,对四季度或造成一定压力。

印度新榨季出口进行时

印度食糖贸易商已经签署了在新榨季出口 10 至 15 万吨食糖的协议,价格在 310-330 美元/吨。买方为伊朗,斯里兰卡和阿富汗。中国政府在周四举行的印中商务会议和签字仪式上与印度政府签署了一项谅解备忘录,以购买约5万吨原糖。印度计划将原糖出口到中国的四家精炼厂。该谅解备忘录包含120种产品。

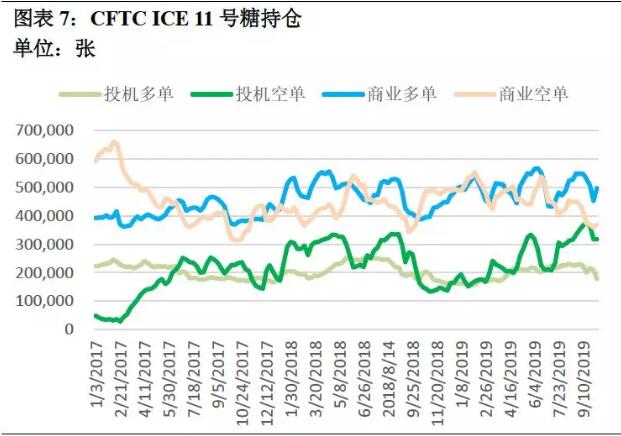

投机多单离场

据 CFTC 数据,截至 10 月 8 日,基金净空单再次增加,原因是基金多单获利离场。基金净空单达 13.93万张,周增持3万张,当日原糖主力合约价格为 12.46美分/磅。 整体持仓继续回落,至 87.83 万张,显示基本面不明朗,市场观望加重。其中基金多单达 17.77 万张,减持 3.11 万张;基金空单达 31.7 万张,保持高位;商业多单达 49.67 万张,增加 4.35 万张;商业空单达36.85万张,周增加1万张。

(作者:唐丽君)

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699