一、基本面

ICE原糖期货周四上涨,摆脱商品市场普跌的走势。3月原糖期货合约收高0.07美分,或0.5%,报每磅12.92美分。巴西9月下半月糖产量大幅下降,更多甘蔗被用于压榨乙醇。巴西减产的影响暂时盖过了印度增加出口的不利影响。原糖在13美分附近虽有反复,但向上动力并不足,对内盘支撑作用减弱。

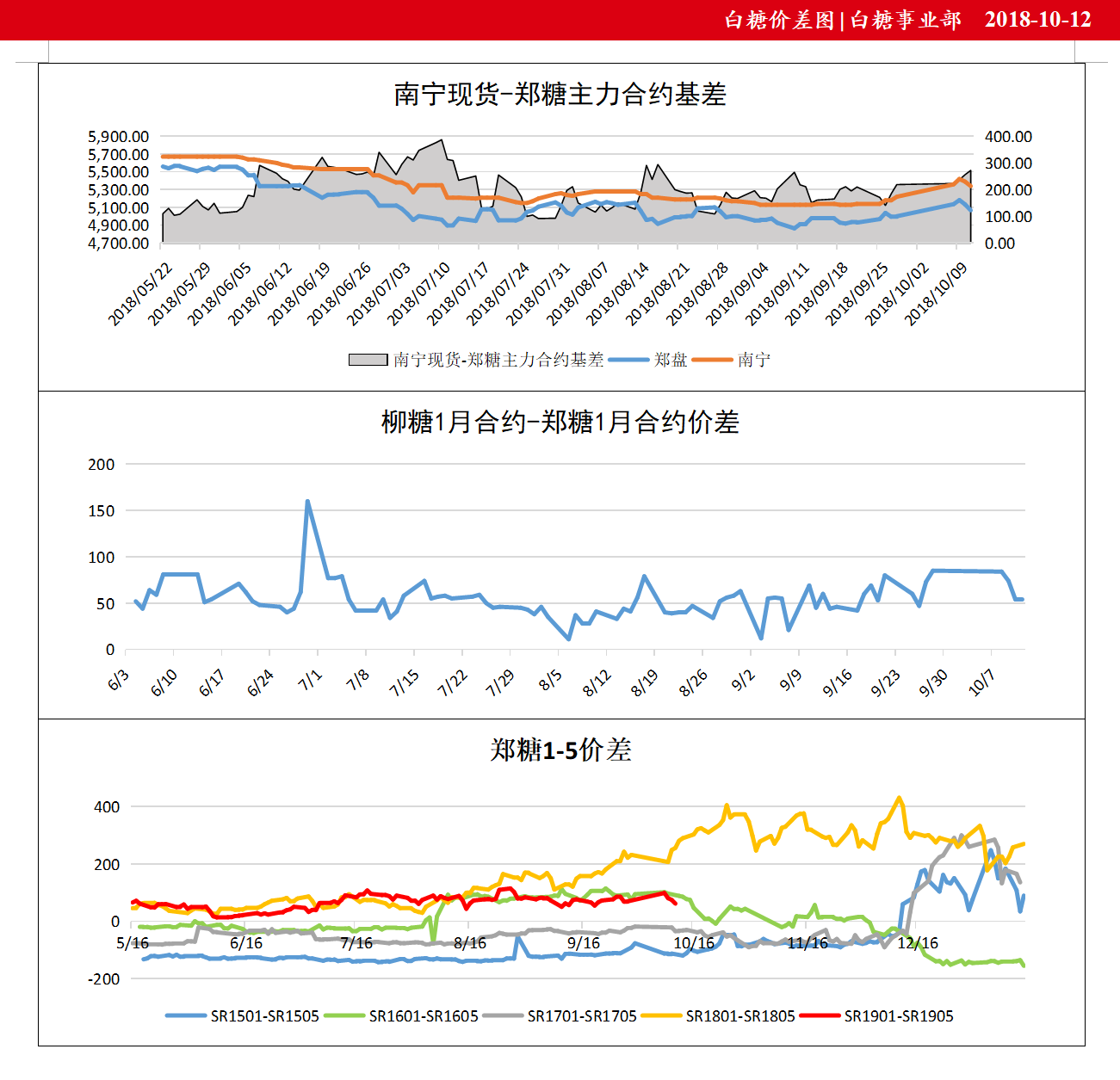

国内方面,郑糖主力合约跌破5100点关口,收盘报5068元/吨,下跌66元/吨或1.29%。夜盘微涨,收盘重回5100点上方,报5106元/吨。现货方面,制糖集团报价下调30-60元/吨不等,广西南宁报5340元/吨,云南昆明报5300元/吨。昨日2017/18榨季全国产销数据公布,市场对数据有争议。中国糖业协会公布截至9月底全国工业库存为45.66万吨.而根据各省糖协数据统计,全国工业库存为94.27万吨(去年同期为57.87万吨)。笔者倾向后者数据更为真实。本榨季结转库存较上榨季增加62.90%,也印证之前所料市场并不缺糖。此外,有传言称要轮储40万吨古巴糖。前期市场认为榨季结转现货紧缺,放储也显得合乎情理。若要说不缺糖,那便是结转库存高了,二者择其一,无论如何都是利空。两大利空因素已经给价格盖上顶部。

二、操作策略

观点维持不变,国内中长期基本面还是供应过剩。国内两大利空因素叠加原糖反弹到位的预期,给价格盖上顶部,郑糖反弹高度有限,后市回补缺口的可能性较大,可择机建立空头套保头寸。

华泰期货白糖事业部 杨泽元 投资咨询从业证书号:Z0013686 手机&微信:13352843071

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699