首先我们来看一下Kingsman对于全球供需的预测,17/18年度:全球供需过剩量预估上调66万吨,至651万吨,主要因预计印度估产增加180万吨,欧盟估产小幅上调26万吨,古巴产量下调25万吨。18/19年度:全球供需过剩量预估下调73万吨,至699万吨。主要因预计巴西中南部下榨季制糖比下降。

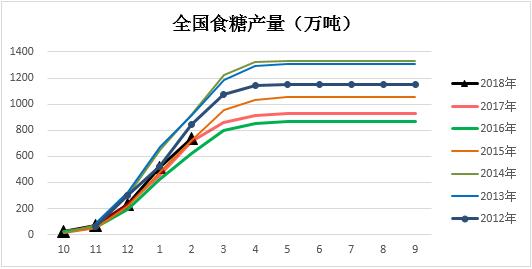

国际方面亚洲地区印度和泰国的产量超出预期并逐步兑现,随着亚洲压榨进入尾声,本年度过剩预估基本板上钉钉,国际糖市仍然处于熊市周期。国内方面截止2018年2月,全国合计产糖736.69万吨,同比增幅2.94%或21.02万吨,考虑到今年新年在2月份,2月产量同比减少。随着压榨逐步进入尾声,今年国内产量预计在1030万吨左右,同比增幅预计在100万吨上下。今天国内增产基本落实,糖价仍然处于熊市周期。

压榨推进,库存压制近月

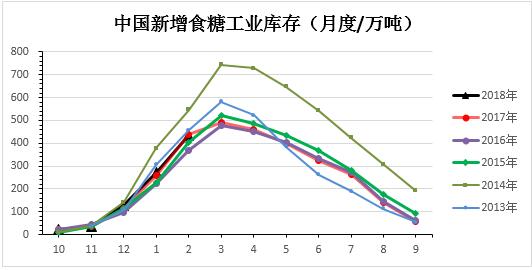

截止2018年2月,中国新增食糖工业库存436.16万吨,同比减少0.57%或2.5万吨。随着榨季逐渐推进,本榨季库存逐渐累积,对本已疲弱的现货带来更多压力。白糖现货价从上年底的算起,目前已经累积下跌440元/吨,看空远期现货导致下游采购心态谨慎,这也导致5月合约自去年年底以来一路下跌,疲弱的现货给5月合约带来巨大压力。

看空远期,空头移仓远月

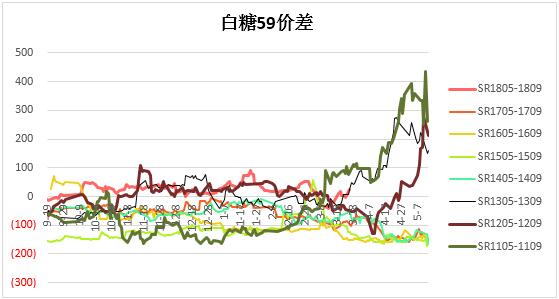

从前面的分析我们可以看到,国内外都处于熊市周期,而空头更大的战场也是在更远的9月合约上。随着5月将步入交割月,59月面临换月,看空远期的预期也将使得空头逐步移仓远月。我们可以通过观察2月底到现在以来,特别是3月中旬以来,5月合约空头的逐步减仓,9月空头的逐步增仓来印证这一推测。3月14号59价差伴随着5月减仓,9月大幅增仓也迎来一根大阳线。通过下图我们也可以看到,2月份以来,59月持仓量有一个加速切换过程。

熊市周期,近强远弱

我们对比全球和今年增产幅度差不多的11-12年,我们发现,59价差都在4月份有较大幅度走强,在临近5月价差也有望来到100以上。前期一方面受制于现货压力,另一方面受制于进口配额及抛储传闻,期价应声而下,但对于目前的现货价格来说,抛储传言难以站住脚跟。同时结合以上分析,在库存压力逐步减弱,1-2月进口数据大幅偏少的情况下,国内现货的压力近期将有所缓解,这也将有利于5月合约强于9月。

总体而言,我们建议在价差在平水附近可以继续59正套操作。同时密切关注即将出来的3月产销数据,5月逐步进入交割月的风险,另外随着配额的下发,后期进口增加也可能带来一定不利冲击。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699