行情回顾:国内白糖期货主力合约上周在5800元/吨附近小幅反弹后,再次增仓续跌,直逼5700元/吨,周五晚间出现减仓反弹,合约间来看,远期合约承压较为明显,SR1901下跌幅度较大,跌至5500元/吨,我们认为相对较强的支撑位,整体合约间,由近及远,渐次递弱。

国际原糖上周也同样表现弱势,在前期反弹至底部区间上延后立马调头向下,内外背离走势终究殊途同归,原糖上周下破13.5美分重要底部支撑,弱势难改。

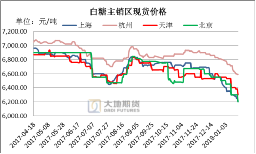

1.不论是主产区还是主销区的白糖价格,似乎都能看到跌势汹汹。

从主产区的价格来看,在12月初出现短暂探涨后转头向下,跌幅巨大,云南地区价格更为弱势,已经跌至6000元/吨以下,而相对价格稳定的销区糖价在这波下跌中也没有幸免,跌幅也相对较大,说明这次下跌波及范围广,影响程度深。透过现象看本质,这种走势根本原因是阶段性供需层面的变化。

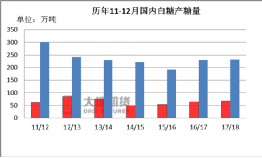

12月,一个比较特殊的月份,一个我们期待供需两旺开启的节点,但故事没有这样发生。

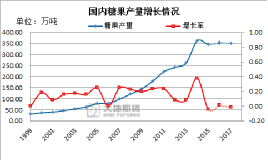

能够看到新榨季国内白糖产量并没有受到此前推迟开榨时间的影响,产量同比往年还略有增加,也是走14/15榨季以来增产路线,而消费量差强人意,本榨季12月份消费量是最近五年的最低水平,这样的供需对比差值也最直接的反映到了现货价格的节节走弱上。

本榨季后期产量续增无疑,而消费量能否跟进后起发力仍有担忧。主要是我们统计的下游消费数据不再乐观,这部分数据整体相对稳定,仅作为逻辑参考。

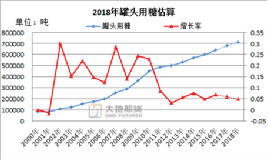

选取了部分含糖品的消费情况做了统计,碳酸饮料产量增长趋于饱和,而用糖量出现明细下滑,表明部分无糖产品以及替代品的使用挤占食糖原有市场。

随着饮食观念的变更以及国内人口结构的变化,部分含糖品增长都出现一定的滞涨现象,增长率低位运行,这对于食糖消费都形成一定的后期压力。当然这部分数据的逻辑是基于一段时期考虑的,随着国内二胎政策的开放,后期人口结构也会再度出现变化,更长期看,对于食糖需求也相应出现线性增长。

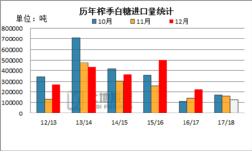

另外,插入一条进口数据,最新预估本榨季12月份食糖进口量在10-15万吨,同比去年大致持平,但同比往年偏少。

据悉12月份只有一艘澳大利亚约5万吨的船舶,其余均以中美洲小船为主。进口量维持低位。

2.白糖跨期价差在上周盘面价格大幅下跌的情况下也相应出现动静。

期现价差来看,主力合约目前价格在5750元/吨,与昆明现货基差在150-200元/吨,与南宁基差达到450元/吨,与柳州基差在250-420元/吨,盘面贴水较大,这也是我们不建议追空的原因之一,防备类似于1801合约10月初那波修复贴水行情。

跨期价差来看,5-9价差早前一直在平水附近波动,上周出现走扩,幅度不大,但这也表明增产对于远期的影响更为明显,延续1-5正套的逻辑,我们也注意到SR1901合约在上周下跌较大,这也是对18/19榨季增产的预期提前反应,如果要做正套,相信9-1正套更为适合,上周9-1价差也是大幅走扩了86元/吨,幅度之大。

3.策略观点

单边:当前我们是不建议追空的,而选择逆势做多往往满手是血 ,当前需求弱势,一方面可能来自下游本身消费趋弱,另一方面表明前期陈糖销售季吃的够饱,但我们认为需求是此消彼长的阶段性的,对于接下来3-4月份的需求我们还抱有一定的期望,在目前盘面贴水的情况下我们仍旧考虑做中期反弹,企稳试多,新低止损,小止损换中期波段。

套利:主要在跨期套利,在上述价差分析中已经提过,延续增产逻辑,正套观点,合约间维持近强远弱格局,其中关注9-1正套,18/19榨季甘蔗还没有种下,但是市场增产预期强烈,跨期套利中下个榨季合约应当作为空头配置。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699