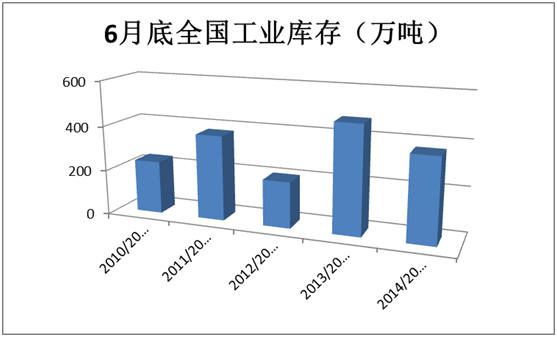

一、库存

截止2015年6月底,全国工业库存仅在368万左右多吨,同比下降170 多万吨。当前距离新榨季还有四个月的时间,期间稍有因素导致开榨延后,则就将造成市场中供给短缺的情况,进而造成价格大涨。

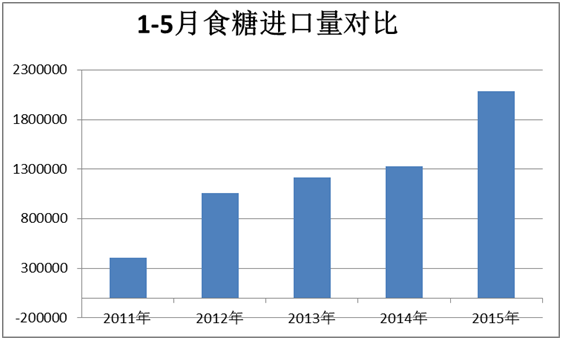

二、进口

2015年5月进口食糖 52万吨,较4月的 55万吨减少 3万吨,较去年同期增加约35万吨。从自然年统计来看,1-5月累计进口约208.5 万吨,同比去年同期增加约77.5万吨。尽管数据利空明显,但是其主要矛盾还是在进口管控政策是否会放开这个问题上。如果不放开,仍坚持进口管控,保证1-9月份配额外进口量不超过190万吨,则现在这个进口数据对于将来的价格走势实属利好,后面进口量将出现大规模的下滑,这也是未来行情再次大涨的坚定基础之一。从目前我们所得到的诸多信息政策因素来看,进口管控政策将继续严格执行,只会加强不会削弱,这也将消除未来行情上涨中来自进口糖的压力因素。

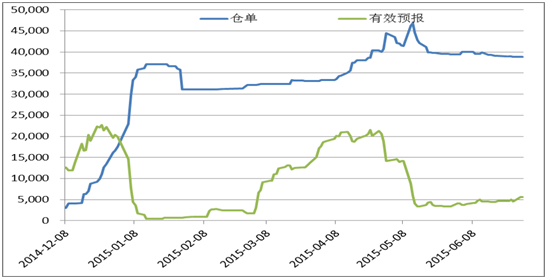

三、仓单

目前来自仓单方面的压力对于白糖期货1509而言也是一个不定时炸弹。除非期货市场给出一个不错的贴水,个人认为大约150--200元就差不多了,否则难以产生足够的吸引力来消化这些仓单,在仓单消化之前,都将对市场产生抑制。

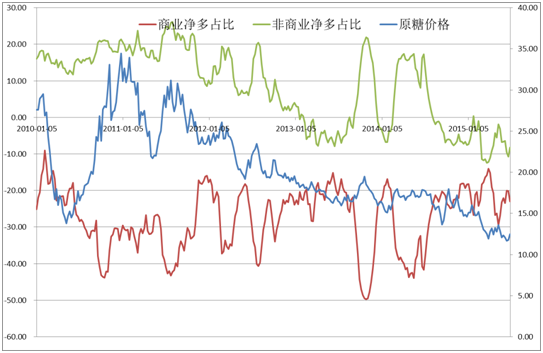

四、国际糖

CFTC持仓报告显示,截止到6月30日,原糖商业套保净空单继续增加17794张,非商业投机净多单则增加了23563张。商业套保净空单增量为5月中旬以来的最大增幅,而非商业的投机净多单也是5月19日减仓以来的最大增幅。此点可以很好的解释为何前期原糖出现了较大幅度的反弹,同样也表明了原糖当前仍属于明显的空头趋势中,至少从持仓方面,仍旧看不到坚定的底部信号,所以对于原糖的走势需要提防二次探底行情的出现。

五、结论

综上所述,糖价未来虽光明,但道路曲折,尤其需要注意股市大跌所造成的宏观系统性风险,新榨季广西白糖的成本价预计在5250—5400,可把握低于成本区时 的价值投资机会。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699