国际方面:

9.20 ICE原糖期货10月合约5分钟线图

上周五,受国际原油价格上涨以及全球19/20榨季食糖供应预期短缺支撑影响,ICE原糖期货各合约纷纷小幅上涨,其中即将到期交割的10月合约开盘11.00美分/磅,最低10.97,受偏利多影响,盘面价格最高涨至11.11,并收盘11.08或0.82%。目前10月合约盘面价格已逐渐脱离11.00一线的束缚,因此前全球食糖供应过剩已得到缓解,同时在主产国纷纷下调2019/20榨季糖产量预估的时候,全球食糖供应缺口也被不断上调,因此,盘面价格或将迎来新一轮的上涨,在10月合约交割前涨幅会相对较小,交割后上涨动力或将得到释放。不过,短期内全球高库存仍会压制国际糖价。

消息面看,行业专家上周五表示,随着欧盟19/20榨季甜菜开榨,欧盟部分主产区的干旱天气引起了人们的担忧,法国甜菜种植者协会CGB预计法国2019/20榨季甜菜压榨量将从上榨季的3990万吨降至3770万吨;德国糖业协会WVZ预计2019/20榨季德国甜菜压榨量将高于上榨季,达2619万吨。2019年8月泰国共计出口糖约92.1万吨,同比减少5.17%,2018/19榨季截至8月累计出口糖886.83万吨,同比增加约3%。

10月合约从1小时线图看,MACD线在0轴上方出现金叉,红柱缩小,期价围绕布林上轨整理,30分钟线图看,MACD线在0轴上方出现金叉,红柱放大,期价在5日均线上方震荡,由于周一日内盘面价格已涨至11.15,预计下个交易日盘面将试探11.20一线阻力,并在11.00-11.30美分/磅之间震荡。

国内方面:

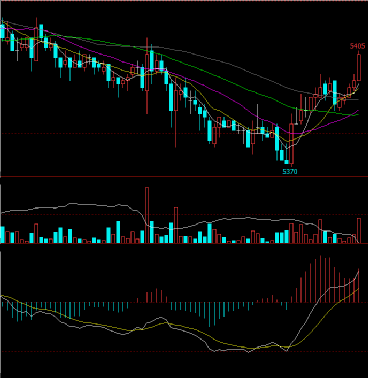

9.23 郑糖期货SR2001合约5分钟线图

周一,受我国2019/20榨季开榨深入,以及现货销售旺季结束等利空因素影响,郑糖期货主力合约SR2001夜盘再次下跌,并跌破5400一线支撑,其中合约开盘5413元/吨,最高5416,受利空因素压制,盘面价格小幅下跌至最低5370,随后今日日内受库存偏紧支撑小幅回涨,收盘5404,跌幅0.13%。目前由于我国市场需求量转淡,同时今日公布的数据显示,我国8月食糖进口量同比增加,在进口糖增量补充市场的情况下,市场供应量将逐渐弥补此前的需求量,因此,在巨大的利空消息下,盘面资金多头或将加快离场脚步,盘面价格也将不断试探下潜的空间,此前外跌内涨的形式已然反转,在跌破5400一线支撑后,将开始冲击5350一线。今日SR2001合约成交量续增至414494手,大幅减仓15433手,仓单交易9148张。

消息面看,海关总署公布的数据显示,中国8月份进口食糖47万吨,同比增加32万吨,2018/19榨季截至8月底我国累计进口糖282万吨,同比增加58万吨。

现货方面看,今日柳糖各合约小幅下跌,且均以绿盘报收。今日我国大部分报价维持小幅下调趋势,其中主产区集团现货报价整体平均下调20元/吨,销区中间商报价整体下调5-30元/吨。预计我国现货报价或将难止,但仍偏挺价趋势。

SR2001合约从1小时线图看,MACD线在0轴下方出现金叉,绿柱缩小,期价在布林中轨下方整理,30分钟线图看,MACD线在0轴下方出现金叉,红柱缩小,期价上行至布林中轨整理,由于公布的8月进口量同比大增,预计下个交易日盘面价格将大幅下跌试探5350一线支撑,并在5300-5400元/吨之间震荡。

操作建议上,SR2001合约短期震荡走弱趋势思路,日内仍以短线操作为主,持观望态度。关注5300、5350一线支撑以及5400一线多空争夺情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699