国际方面:

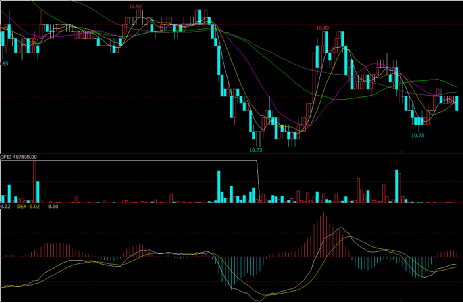

9.11 ICE原糖期货10月合约5分钟线图

周三,ICE原糖期货主力10月合约再次小幅下跌,主要是因全球食糖供应充裕情况持续,以及印度和泰国等主产国有大量库存等待10月合约到期后交割,其中合约开盘10.88美分/磅,围绕11.90一线窄幅震荡,最高10.92,夜盘受国际市场持续悲观影响,盘面价格再次小幅下跌,并跌破10.80一线支撑,最低10.73,最终收盘10.83或0.46%。目前由于全球糖市没有任何利多消息能刺激国际糖价上涨,在昨日跌破10.80一线支撑后,10.80支撑位或将转换成阻力位,并且盘面价格或将进一步下跌试探10.50一线支撑。不过,随着新榨季即将到来,市场仍存在很多不确定因素,不排除盘面价格触底反弹的可能。

消息面看,据行业预计,2018/19榨季印度已出口约368万吨糖,截至9月9日,印度已发运314万吨糖,其余54.4万吨在途。尽管巴西糖产量下滑,但由于国内外市场需求疲弱,官方数据显示截至8月中旬巴西糖库存创下历史新高,达到近850万吨,此前的记录最高水平为840万吨,去年同期为830万吨。

10月合约从日线图看,期价围绕布林下轨整理,并在5日均线下方震荡,30分钟线图看,MACD线在0轴下方出现死叉,绿柱缩小,期价在布林中轨下方整理,预计下个交易日合约盘面价格仍将小幅下跌,并在10.50-11.00美分/磅之间震荡。

国内方面:

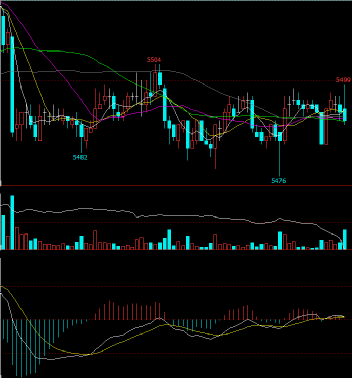

9.12 郑糖期货SR2001合约5分钟线图

周四,由于我国19/20榨季序幕已拉开,在北方甜菜糖厂纷纷公布近两周开机计划后,南方甘蔗糖厂也陆续公布了开机计划,这也代表着新糖供应市场的来临,因此,郑糖期货主力合约SR2001在昨日小幅冲高上涨后,夜盘盘面价格便迅速小幅下跌。不过,由于目前市场现货供应较紧缺,集团库存偏低等情况使盘面价格围绕在5500一线附近强势震荡,其中合约开盘5516元/吨,最高5519,受影响下跌至最低5476,收盘5490,跌幅0.62%。虽然近期我国库存偏低,供应紧俏的情况形成强劲支撑,但中秋节后市场现货需求量或将明显减少,同时进口糖、加工糖等糖源补充市场影响,导致盘面多头和空头均持观望态度,不管是做多或做空都需要强大的信心。今日SR2001合约成交量维持减势至313263手,小幅减仓8085手,郑糖期货仓单交易9668张。

消息面看,内蒙古糖厂预计最早将于9月20日开榨。

现货方面看,今日柳糖各合约盘面价格均维持震荡趋势,主力合约19093以红盘报收。今日我国现货报价同期价变化趋势一般基本与昨日持平,其中主产区集团现货报价仅云南的南华祥云和大理、农垦大理小幅上调10-20元/吨,少部分销区中间商报价小幅上调10-40元/吨。预计下周现货报价仍将以持稳挺价为主。

SR2001合约从日线图看,期价在布林中轨上方整理,并围绕5日均线震荡,30分钟线图看,MACD线在0轴下方出现金叉,绿柱缩小,期价围绕布林中轨整理,预计下个交易日合约盘面价格仍将围绕5500一线强势震荡,并在5450-5550元/吨之间震荡。

操作建议上,SR2001合约短期偏强震荡趋势思路,日内仍以短线操作为主,持观望态度,谨慎做空。关注5450一线支撑及5500一线多空争夺情况。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699