一、1月广西产量风险

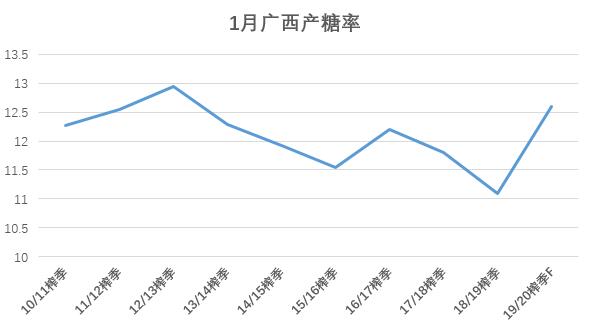

1月份广西天气良好,利于甘蔗糖分积累,从1月上旬部分产区甘蔗产糖率数据统计看产糖率环比上升,1月上旬数据统计均达到13%左右的历史新高产糖率,糖分达到15%左右。从糖分转换为产糖率耗损情况看,甘蔗生产正常并没有因为前期干旱导致甘蔗水分偏少而影响食糖产量。1月广西糖厂压榨高峰,糖厂产能利用率基本达到最大化,开榨提前产量供应集中前移,1月广西产量预计达到相对历史峰值,1月累计产糖率预计达到12.6%—12.8%左右。

图一:广西1月产糖率对比

销量方面,本周后期产区集团现货销量有所转淡,基差开始走弱,预计节前现货销量会有所放缓,价格进一步走高较难,等待新利多炒作。开榨初期较高现货销售价格使得糖厂资金压力缓和。关注现货提前超卖和贸易商集中采购后,市场即将进入销售淡季对现货价格的反向作用。

二、关注SR5-9反套机会

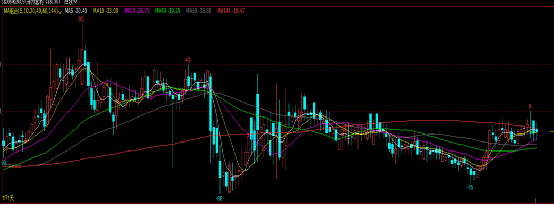

图二:SR5-9价差走势

SR5-9价差维持-20左右波动,对于SR5-9正反套市场观点各异。笔者认为,SR2005合约上涨5900左右高位已经完成了技术指标的走势。从SR2005合约本身基本面估值看,SR2005合约5800—5900左右价格偏高。从供应面分析,SR2005合约在2-3月份是现货集中上市的压力期,加上轮储糖加工完毕的陆续上市。进口糖尽管还是维持85% 关税成本但是许可未发放,预计1季度SR2005合约对应的进口糖成本应该更多的参考配额内进口成本。一季度外盘预计难以逾越15美分阻力。

SR2009合约是销售旺季合约,政策相对明朗,现货压力较小,国内牛市预计远月会升水为主。后期倾向于SR5-9反套操作。

三、外盘15美分左右强阻力

泰国干旱天气影响甘蔗产量进一步下调,近期泰国升贴水一路上涨市场出现一定惜售心态,全球缺口有所上调推动原糖价格上涨。原糖上涨除了主产国减产供应逐渐兑现外,资金情绪也开始转暖。12月10日当周对冲基金及大型投机客的原糖净空仓大减68309手,转为17130手净多仓,基金持仓连续21周的净空首次转多。资金交易会更多的基于国际市场供应缺口扩大的事实。

那么,目前原糖来到14.5美分左右高位,能否进一步冲击15美分压力?需要等待泰国、印度减产的进一步确定,目前乙醇折算原糖价格15.2美分左右,按照市场机构测算巴西70%汽油对应的乙醇比价大概为15—15.5 美分左右。原糖突破该位置或许会刺激未来巴西倾向成产原糖,原糖慢牛行情在逼近但是上方空间能够拓展多高,后期需要关注未来巴西产量倾斜和印度的变数。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699