图一:伦敦白糖近月合约价格走势

伦敦白糖市场受交割的影响导致近月合约价格创下近几年低位,预计本次交割主要是泰国白糖为主,交割量在79.3万吨左右。伦敦白糖交割风暴结束之后原糖能否摆脱伦敦市场近期干扰突破前期震荡走势并带动内盘启动上涨行情?需要解决泰国和印度两大主产国的库存压力,泰国18/19榨季至少预计有1200万吨左右食糖出口,印度预计350万吨左右,并且印度由于高压的库存积累19/20榨季预计还有700万吨左右出口量。近期尽管印度遭到巴西、澳大利亚关于印度出口补贴的起诉,但从印度官方回应的态度看出印度并不会放弃后期的出口补贴,可能会换一种不违反WTO 规则的补贴方式刺激出口缓解库存压力。

简单测算印度糖的平均生产成本是18.5——19.5美分,补贴之后预计在11——13美分左右,低于泰国和巴西生产成本。短期泰国和印度的出口迫切一旦印度补贴出口成功,原糖三季度贸易流预计相对过剩为主。巴西进入压榨高峰期目前累计食糖产量同比降低,主要也是受到开榨时间同比较晚影响,尽管未来存在可能减产的潜在利多。但是,原糖集中供应期外盘短期难以有翻盘突破区间震荡的力量。

国内市场方面,近期期现走势强于外盘,SR1909合约价格走的是现货基本面思路,SR2001合约走的是19/20榨季开榨初期基本面的预期。近两周SR1909合约一直徘徊在5200左右区间震荡,随着本周后期减仓加快价格出现上冲乏力趋势。前期SR1909合约对应5300价格高点已经给出甜菜糖和甘蔗糖套盘空间。多头持仓席位看,前20名多头基本券商系为主,无意接货,价格一旦在拉高只会吸引套保头寸,加大后期虚盘多头平仓难度。

19/20榨季大多数交割库升贴水下降50-100左右,SR1909是最后一个高升水交割的合约,尤其是对甜菜仓单划算。6月底新疆库存同比增加导致进入7月有效预报增加为主(甜菜、广西糖均有),关注仓单增减情况。

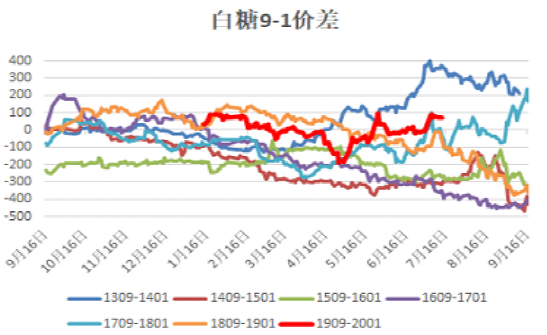

图二:SR9-1价差走势对比

曹妃甸本周开始满负荷开工,7月底左右日照预计陆续开工加工糖压力,今日产区集团报价下调10元/吨,SR1909合约逐渐回归到盘面甜菜仓单定价思路,现货影响会随着移仓加快影响减少。SR2001新榨季外盘预期和供应节奏等基本面因素预计走势会偏强于SR1909合约,关注SR9-1开始走反套价差方向。

整体,仓单因素(后期还有甜菜仓单增加的可能)和SR1909持仓结构分析,预计随着SR1909合约减仓陆续挤兑虚盘头寸,时间越延后对SR1909多头越不利,交割前预计SR1909有回落需求,再看5000支撑情况。SR2001合约,等待SR1909摘牌之后,在择机观察做多机会,未到最佳时间。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699