8月底到9月初,ICE原糖经历了五连阴之后,在9月2日周五晚上出现反弹,随即带动国内白糖期货价格跳空高开。而同样的套路,在中国传统节日中秋节放假期间,ICE继续大涨,国内期货价格站上6400高位。现货白糖也应声而涨,截止目前,销区价格报价绝大部分已经站上6300元/吨。那么销量怎么样呢?

(图一为全国部分城市报价变化图)

价格监控:

通过销区现货报价监控显示,在9月2日ICE反弹后的9月5日周一,国内现货商的报价不是很激进,有将近一半的销区供应商报价保持稳定,三分之一的销区供应商报价上调20-40元/吨。只有少部分地区的经销商报价超过50元/吨。而当时的销区现货价格保持在6000-6250元/吨之间,价格主要集中在区间左侧。

9月12日晚上,国内期货白糖大涨90个点,13日的销区报价大部分出现了上调,上调较为集中的区间为30-50元/吨。此时的销区报价在6150-6400元/吨。价格主要集中于6250附近。紧接着,中国传统佳节中秋节的来临,国内期货放假休市。ICE原糖于9月16日晚大涨1.17美分/磅,节后的国内期市跳空高开155个点。随后国内现货经销商纷纷上调报价,上调报价区间在100-275元/吨。上调价格主要集中在区间右侧。

9月上旬,经过3次的调价可以看出,经销商由之前的谨慎调价策略,步转变为相对激进的调价策略。而彼时,按照目前的国际糖价,配额外的进口糖已经到达7000元/吨。再加上销区积极挺价,经销商的信心逐步积累。

销量观察:

分地区来看:

北方以及东北地区:9月初以来销量一直较淡,特别是东北地区,天气开始转凉,进入传统的淡季。新运费政策的出台只有黑龙江和北京地区反映有比较明显的影响。其他影响不大。

西部地区:西北地区销售与8月持平略降,运费的提高对西北地区影响不大。并且正在等待新疆新糖上市。而像重庆和成都地区反映销售稍好,特别是提价之后出货有小幅提升。

华中地区:湖北和湖南销售相对较好。但是,同比上月有所下降,因为中秋月饼生产商的生产策略比较保守,采购数量不及预期。运费新政导致市场观望情绪堆积,湖北反映运输车辆较少,运输市场报价波动较大。山东及河南地区销售同比8月有所下降,运费上调传导至采购成本,影响不大。

华东市场:整体销量有所提升,提价以后销量依然坚挺。福州、广州、南京等地反映运费新政对终端采购有一定的负面影响。

总体来看,9月中上旬的销量同比8月有小幅下降,局部甚至还有所提高。反映出,期货市场的连续上涨,导致部分终端担心后期糖价更高。也是目前市场对目前的糖价保持相对肯定的态度。运费新政方面,对销量相对较好的地区的影响较大,因为走货积极。而销量平稳甚至偏淡的地区,影响较小。

附图二:8月与9月同期现货成交情况饼图对比(前8月后9月)

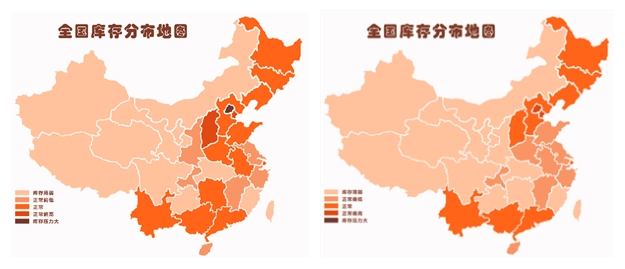

库存监控:

附图三:8月与9月同期全国库存地图对比(前8月后9月)

现在大部分经销商都已经采取轻库存策略,以应对目前糖价的波动。因为目前终端采购也没有大面积出现囤货需求的情况。所以经销商主要以随买随卖为主。目前,云南正在下雨,导致部分路段塌方,影响了补库进度,货物积压在云南。所以,采购云南糖的地区补库效率没有跟上。甚至湖南地区经销商反映,如果三天不补库,食糖将不能稳定供应湖南市场。

可以看出全国大部分地区的轻库存模式,主要是因为糖价波动导致。而放储政策影响几何,目前经销商们依然都保持相对谨慎的态度。据了解,轻库存的策略已经维持两个榨季左右。如果下榨季供需偏紧可能经销商的策略会有所改变。

总结:

9月是15/16榨季最后一个月,虽然糖价在短短12个交易日上涨了300-400元/吨。但是销量没有明显的萎缩,那么市场对目前价格的接受程度逐渐提升。轻库存则反映出市场目前供需并不偏紧。

由于目前糖价的上涨,终端方面的成本的确在增加,只是终端的产品早在上一次白糖牛市10/11榨季4、5月份的时候就已经提价,而之后的11/12榨季至今糖价都在6700元/吨以下徘徊。那么过去几年需求终端的利润空间足以应对目前糖价的上涨。所以,终端采购方的需求相对还是比较稳定。就算目前运费上涨,该买的还是得买。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699