上周,国际原糖受对冲基金以及大型投机客继续增持原糖多头仓位影响,ICE原糖站稳20美分。国内郑州期货白糖在国储糖是否投放市场的问题上出现分歧,整周的走势除了周四与ICE原糖出现分歧以外,其余交易日日K线基本相似。柳盘现货波动表现得相对较大,一周内出现了124个点的振幅。

(图一为全国部分城市报价变化图)

价格监控: 旺季来临 价格坚挺

上周前期受到国际ICE原糖价格强势上行的影响,国内白糖期货现货电子盘均有所上调,但周中期和后期走势偏弱。国内白糖期现电子盘周K线涨跌幅不大。但是,现货挺价明显,产区报价有25-90元/吨的周增幅。销区也有10-90元/吨的周增幅。能让现货挺价的原因,主要是8月中秋和国庆的备货采购带来的消费旺季,以及打私成果的体现。

销量观察: 销量总体回升,局部放量明显

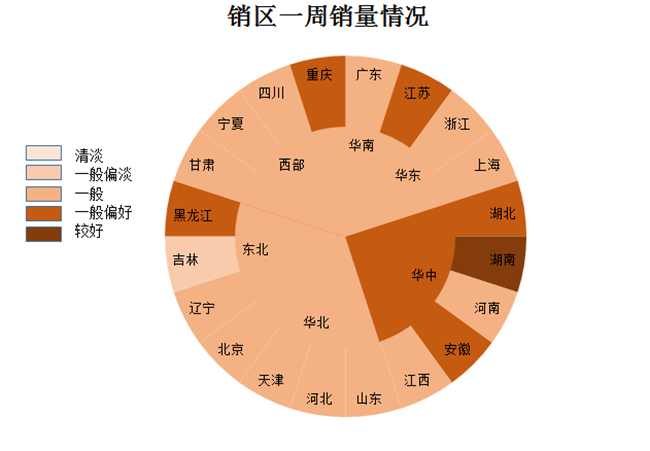

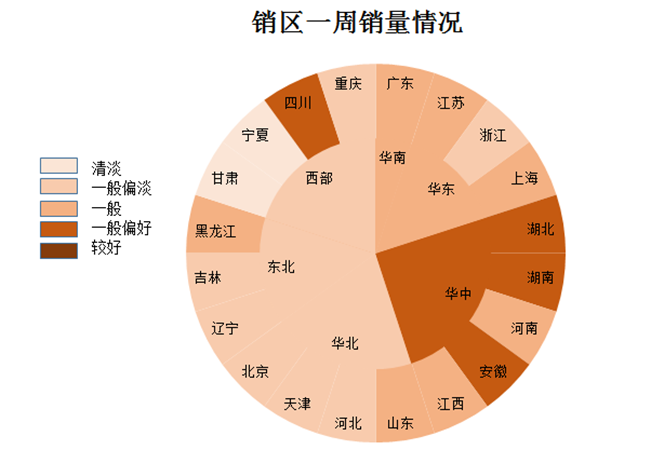

就目前收集到的情况来看,全国的销量情况有明显的好转(参考附图二和附图三对比)。局部上还是存在一定差异,并没有出现一荣俱荣的情况。

分区域来看:

华中地区销量最好,湖北、湖南以及安徽走量都比较快,甚至有经销商反馈称:产区运输车辆出库需要排队,影响了到货的时间,而且这样的情况已经持续两周多,导致销量没有更上一个台阶。

华东地区销量相对稳定,但是由于杭州的G20导致当地的经销商一周多的时间里都没有什么销量。由于华东地区多是大型经销由于客户和渠道的稳定,变动不大。

东北和华北地区的销量有所上升,但是幅度不大。黑龙江地区总体销量相对较好,河北地区相对去年同期有小幅提升,对比7月同期增幅在20%-30%左右。吉林销量增幅较小。

西部地区总体有所提升,西北方向的宁夏和甘肃销量小幅提高,重庆和四川销量较好。西安反映也不错。

附图二:8月22日-8月26日现货成交情况饼图

附图三:7月25日-7月29日现货成交情况饼图对比

库存监控: 库存稳中趋减

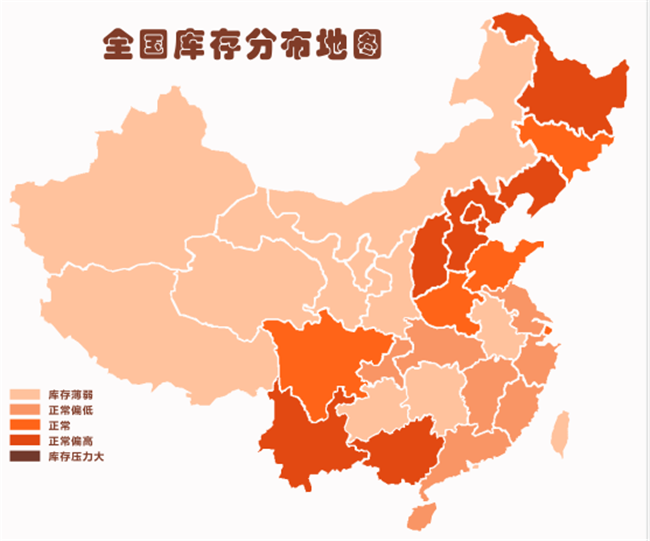

附图四:7月25-7月29日全国库存分布地图

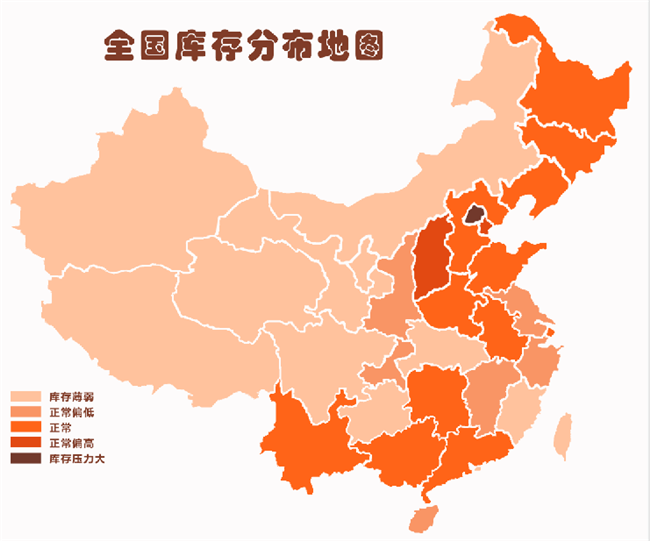

附图五:8月22日-8月26日全国库存分布地图

从目前收集到的情况看,库存总体是小幅萎缩的,大部分保持正常水平。特别要提出的是,针对目前6200元/吨左右价位的价格波动。不同的地区采取的策略不一样。例如有成都经销商反映已经没有库存,保持观望。而北京的经销商则反映已经基本满库,处于去库存阶段。当然,总体上还是保持低库存的策略居多。笔者认为在这样的行情下,采购策略出现明显分歧,主要是由于政策、外盘价格的不确定性因素,导致国内白糖期现价格行情的不确定性所影响。

总结:

随着8月份前三周广西现货销量的持续暴增,几乎每天都成交放量,进入第四周后销量虽然不像之前那样全面开花,但是个别集团依然成交不错,还是有每天成交两三千吨,甚至五六千吨的情况。特别是库存相对偏高的三大集团,去库存进度比较理想,其中某集团本周已经不对外报价,因为库存不多,据说只有几万吨留给终端。价格方面,上周二广西现货报价本榨季首次触及6000元,不过在这个价位仅停留了两天。本周二再度冲击6000元,仍然没有站稳,第二天就回调到5920-5980元。

而销区从8月开始,销量开始回升,甚至有经销商反映,在途运输的白糖都已经出售完毕,而且产区的部分糖厂也逐步清库。8月销量的向好也间接影响着放储是否实施,产区的连续十天报价在6000以上,和产销率达到75%以上是硬性指标。就目前来看产销达到75%可能实现起来较为容易,但是产区报价要维持6000以上,那么加上运杂费等费用,到达销区要在6100-6350元/吨。并且要维持十天,市场会有怎样的反应呢?我们拭目以待。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699