核心提示:随着气温的逐渐升高,糖市正在迈向消费旺季,现货糖价同比已经下跌1000元左右,相信会对消费形成有效刺激。后期仍然是进口和消费的博弈,收储炒作热情已大不如前,本榨季之内无论是收储还是放储估计都难以再度启动。7月合约摘牌之后,外盘继续探底,进口糖大量涌入国内市场,即使已经进入消费旺季,仍然很难出现持久反弹。但是鉴于目前产区较高的产销率,国内糖价保持稳定的可能性正在增加,甚至如果后期去库存进度仍然保持目前的理想状态,榨季末出现小幅翘尾也不是没有可能。[fen]

外盘7月合约摘牌以来跌势不止,16美分岌岌可危,受此影响国内的极高产销率和总理考察蔗区的殷切寄语,也没能让盘面形成有效拉升。后期进口糖又将大量到港抢滩国内市场,而工业库存为近六个榨季以来最低水平,国产糖和进口糖的竞争还在继续。

一、国际市场消费解读

1、巴西糖交割头寸展期将与新产糖竞争。ICE原糖期货近月合约较远月合约处于深度贴水状态,表明投资者押注价格下滑。7月2日10月合约较2014年3月合约贴水报每磅0.87美分,为去年9月以来最高水平,当时交易商担忧供应短缺,在10月交割前囤货,10月合约期满之后升水随即消失。这次价差在现货月合约6月底到期之后继续扩大,上周五贴水仅为0.45美分。 7月合约期满前几天价差扩大,令运货商将头寸展期至10月合约有利可图,因此运货商选择展期而不是交割,导致7月合约期满前持仓量大幅下滑,交割量大大低于预期且创七年来新低,特别是主产国巴西缺席,亦被视为价格利空。且之后价差继续扩大,因预期供应将大量过剩,意味着10月抛售力度加大。

2、巴西发往中国的预售糖量创年内新高。6月份巴西食糖出口量从5月份的194.1万吨增至224.4万吨,同时高于2012年6月份的169.2万吨。从巴西运往中国的船表上看,6月份发运量达到近55万吨,为出口总量的四分之一左右。7月份截至13日发运量也已超过26万吨,全月发运量有望继续保持在50万吨以上。虽然去年6、7月份发运量已经高达95万吨左右,今年或将轻松实现超越。而且去年8月份发运量才达到年内峰值62万吨,进口糖从巴西发出后,一般30-40天才到达国内,可见发运高峰和到港高峰都还没有到来。

二、国内市场消费解读

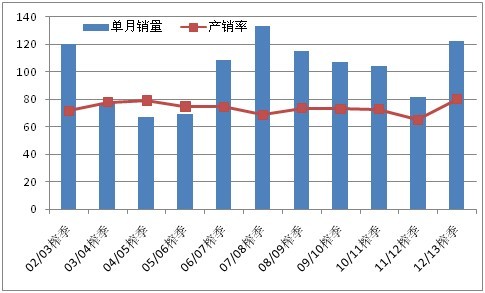

1、榨季还有三个月,产销已经近八成。随着6月21日云南最后一家糖厂收榨,2012/13榨季全国食糖总产量定格为1306.84万吨,同比增加155.09万吨,为仅次于07/08榨季的历史第二高产量。而在6月份创下单月销糖122.83万吨,同比增加41.22万吨的历史第二高6月份单月销量之后,截至6月底全国累计销糖量突破1000万吨,达到1044万吨,同比增加294.77万吨。累计销糖率也达到79.89%,同比提高14.84个百分点,为有记录以来的截至6月底的最高产销率。估计9月中下旬北方甜菜糖才将开榨,10月才有少量新糖上市。而截至6月底工业库存仅余262.84万吨,同比减少139.68万吨,很明显已经无法满足三个月的国内需求。因此贸易企业加快了进口步伐,截至目前巴西港口待运糖量减至144万吨,之前一周为158万吨,中国攀升为首要出口目的地,而之前一周中国为第三大出口目的地。

全国6月份单月销量和累计产销率对比(万吨、%)

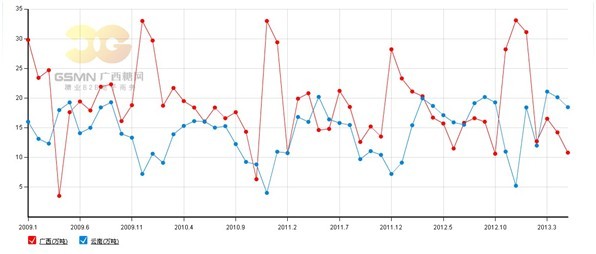

2、运费调整推动外运方式转变。广西6月份食糖铁路外运10.5万吨,与去年同期相比减运1万吨,减幅8.7%。2013年上半年广西累计外运食糖95.8万吨,同比减少12.8万吨。而今年1-5月云南铁路累计外运量就已达到90.08万吨,同比增加12.4%,接近广西半年的外运量。随着铁路运费的上涨,广西食糖铁路累计外运量同比大幅下降,2月份云南和广西的食糖铁路外运量已经非常接近,3月份开始连续云南食糖铁路外运量连续三个月超越广西,而且差距逐渐拉大,5月份甚至比广西多近一倍。广西周边省份汽运逐渐成为主流,特别是华中地区,铁路运输几乎绝迹。而相关数据显示,广西海运发运量同比也大幅提高,几乎与铁路外运量相当,意味着食糖铁路外运正在向汽运和海运倾斜。

广西、云南食糖铁路外运量对比(万吨)

三、产销情况汇总

1、气温频创极值夏季消费启动

7月以来各地气温频创新高,京城骄阳似火,最高气温达到36.8℃,成为今年来的高温极值。青岛最高温也纷纷奔“3”,市区30.9℃的高温再次刷新今年以来岛城最高温,而平度更是出现了37℃,为1961年以来本市出现的同日最高气温。同时天津也热浪滚滚,创下37.6℃的今年日最高气温新纪录,迎来了入夏最热的一天。随着夏季采购高峰的到来,部分商家反映销售状况好转,发运情况良好,现货报价稳定。也有商家表示虽然现货销售情况仍然不是太好,但相比6月份已经稍有起色,虽然仍有走私糖销售,但倒票糖比前段时间收敛不少。

但同时也应看到,在夏季消费中扮演重要角色的可乐饮品,近期再次陷入消费信任危机。近日一则源自美国一家健康组织的报告,再次将可乐推至焦糖色素致癌风波中。多数消费者称看到相关报道很震惊,认为作为国际知名品牌的公司,处理问题不应该有“动作迟缓”和“差别待遇”的表现,并表示在没有明确定论前,暂不考虑继续购买可乐饮料。

2、内外价差维持高位精炼产能急剧扩张

近期精炼糖项目落成的消息不绝于耳。首先是5月18日山东日照凌云海糖业集团有限公司120万吨/年精炼糖项目正式投产,公司食糖总生产加工能力达240万吨,成为全球最大的食糖生产加工企业。如果满负荷生产,其将超过云南,成为国内第二大产区,进口糖已经成为糖价的重大压力因素。据了解此前该公司已拥有两条日处理原糖1500-2000吨的大型生产线,年生产加工食糖100万吨-120万吨。项目投产后,年产精制级白砂糖40万吨,优级白砂糖75.2万吨,优质冰糖9万吨。其次是云南英茂糖业(集团)有限公司为了实施产业战略布局,于2013年6月28日在大丰市与江苏大丰港经济开发区管委会签订了关于在大丰港投资建设100万吨的仓储及原糖精炼加工项目的合作协议书。上述制糖项目建成后将成为华东地区最大的原糖仓储、加工、交易中心。最后是由世界500强企业日本住友商事、中国香港太古糖业、韩国大韩制糖合作投资的精制糖项目,日前签约落户佛山市南海区。据了解,该项目位于佛山市南海区西樵镇南海景隆公司(前身为国营南海糖厂)厂区内,产品为工业用糖,主要供应咖啡、糕点等高端食品生产商。综上所述,进口糖加工产能经过2012年的扩张,评估产能已经达到2.5万吨/日左右的水平,如果加上山东日照和云南英茂今年新上的合计220万吨的产能,全国平均加工产能将超过3万吨/日,对现货市场的影响不容小觑。

四、主要影响因素

1、二季度经济增速料回落 短期刺激政策难出台

6月制造业采购经理指数(PMI)为50.1%,比上月回落0.7个百分点。在总需求依旧疲弱以及企业去库存持续情况下,二季度及未来一段时间经济增速可能继续回落。考虑到政府部门对当前经济增速下滑容忍度提高以及推动经济转型的决心,短期刺激政策料难出台。去产能、去杠杆是下半年经济发展主线。未来经济增长需要在去产能过程中推动结构性改革,依靠改革释放红利为经济发展提供新动力。

2、1-5月主要含糖食品产量同比明显增长 但食糖投料下降

1-5月统计在内的七类主要含糖食品产量同比明显增长。其中增幅最大的为速冻米面食品,累计产量达216.479万吨,同比增幅达17.81%;其次为碳酸饮料和果蔬汁饮料,增幅分别为15.46%和15.40%;冷冻饮品增幅位居第四,5月单月产量达29.96万吨;乳制品和罐头产量累计增幅分别为 10.53%和10.09%;产量排名最后的是糖果,1-5月累计产量为91.67万吨,累计增幅为9.77%。

含糖食品生产情况依然是一片欣欣向荣的景象,但其中用糖量增加了多少,从糖果协会发布的2012年行业运行情况可以一窥端倪。从利润空间来看,2012年国内食糖价格呈下降趋势,由年初6726.28元/吨降至年底5837.47元/吨,糖价压力减小,企业利润空间有所提升。2012年我国糖果工业格局未有根本改变,但在生产原料消耗中,大宗类白砂糖与糖浆的投料量已发生趋势性转变,由以往的白砂糖多、糖浆少全部转变为白砂糖少、糖浆多,部分企业的白砂糖、糖浆投料比甚至接近3:5。

五、后期消费预计

综上所述,随着气温的逐渐升高,糖市正在迈向消费旺季,现货糖价同比已经下跌1000元左右,相信会对消费形成有效刺激。后期仍然是进口和消费的博弈,收储炒作热情已大不如前,本榨季之内无论是收储还是放储估计都难以再度启动。7月合约摘牌之后,外盘继续探底,进口糖大量涌入国内市场,即使已经进入消费旺季,仍然很难出现持久反弹。但是鉴于目前产区较高的产销率,国内糖价保持稳定的可能性正在增加,甚至如果后期去库存进度继续保持当前的理想状态,榨季末出现小幅翘尾也不是没有可能。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699