核心提示:截至5月底的销售数据是非常令人满意的,甚至是让人惊喜的。即使扣除收储因素,销量同比仍然实现不小的增长,这与现货价格同比近千元的降幅不无关系,相信后期销量仍会继续向好。但同时也应看到,进口糖的大量到港预期,始终是价格回暖的冷冻剂。因此后期国内糖价走势主要还是看外盘,只有外盘价格实现触底反弹,国内才有望在夏季消费的推动下收复失地。[fen]

沉寂许久,近期外盘疑似吹响了斋月行情的号角,当然也有可能是7月合约到期交割之前的拉升。无论如何,价格的回暖还是让大家看到了夏季消费的希望,下面笔者就从国际和国内,产区和销区等方面分析前期消费情况,并借此推断后期消费走势。

一、国际市场消费解读

1、7月合约将有80-100万吨原糖交割,或为价格看跌信号。ICE7月合约高于均值的未平仓合约量以及日益增长的供应表明交割量将处于高位,或有80-100万吨现货原糖交割,相当于近1.6-2万手合约。虽然低于5月合约惊人的143万吨的交割量,也低于2012年7月的110万吨,但仍将是近年来交割量最大的合约之一。这是供应严重过剩的进一步证据,原糖的主要使用者并不急于订购超过自身眼下需求的原糖,或成为价格看跌的信号,目前距离该合约6月28日到期仅余10个交易日。据传日照近期成立了新糖厂,之前在外盘5月合约到期交割时从嘉吉接了30万吨糖。

2、巴西港口待运糖船数量增加,主要发往中国和孟加拉。船运机构Williams表示,因有发往中国、孟加拉国、印度和埃及的船只,本周巴西港口待运糖船数量增加1.1%,至162万吨,上周为160万吨。定于发往中国的船只将装运22.95万吨糖,孟加拉国为18.05万吨,印度为9万吨,埃及为7.205万吨。中国是去年全球最大的原糖进口国,预计今年印尼将成为最大的采购国,印度进口原糖用于精炼,然后再进行出口。2012/13年度(10月开始)截至5月底的8个月内,印度两大港口的原糖进口量预计将触及150万吨,其中多数来自巴西。印度允许免税进口加工精炼糖的原糖,精炼糖出口量或达100万吨,约50万吨进口糖可在国内市场销售。

二、国内市场消费解读

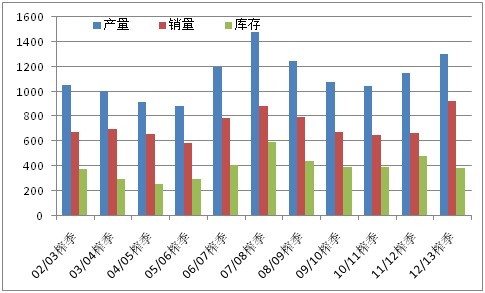

1、截至5月底糖产量历史第二高,销量历史最高。2012/13年制糖期除云南尚有1家糖厂生产,全国其余糖厂均已停榨。截止2013年5月底,本制糖期全国累计产糖1305.8万吨,同比增加154.05万吨;累计销糖921.17万吨,同比增加253.55万吨;工业库存384.63万吨,同比减少99.5万吨。本榨季累计收储230万吨,最近一次是5月24日进行的30万吨收储,本次收储全部交货完毕截止时间为7月31日,因此可能对6月和7月销量的影响大于5月。而之前一次收储为1月22日的70万吨,全部交货完毕截止时间为5月31日,因此可以说前三次收储的200万吨在5月底之前已经在销量上有所体现。这样的话除去收储的200万吨,实际销量仅同比增长了53.55万吨。就算如此,721.17万吨的纯销量在近11个榨季中也能排到第四位,表现中上。

截至5月底全国累计产量、销量和库存对比(万吨)

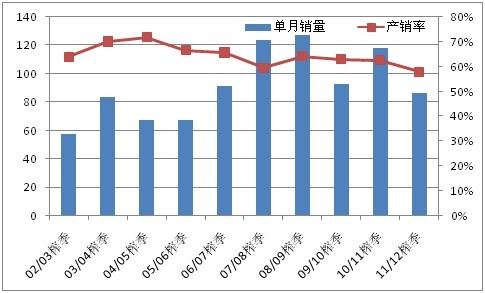

2、5月份单月销量再创新高。截至5月底全国累计销糖率达到70.54%,同比提高12.57个百分点;其中5月份单月销糖154.13万吨,同比增加67.47万吨。截至5月底全国累计产销率已超七成,其中广东表现最好,产销率高达94%,而云南和海南拖了后腿,产销率仅分别为55%和49%。因此自2013年6月16日起,昆明铁路局正式实施货运组织改革,推动铁路货运全面走向市场。货运每吨运费下降15元,推动食糖外运。

全国5月份单月销量和累计产销率对比(万吨、%)

三、产销情况汇总

1.产区实行自律价 现货销售受影响

5月底广西各大糖业集团开会,计划实行5400元/吨的行业自律销售价,目前集团与中间商销售一般,中间商销售价在5270-5280元之间。

继广西之后,云南各大制糖企业也在协商之后达成协议,将现货价格维持在5250元/吨左右。虽然现货价格未再出现大幅下跌,但整体来说销售还是不算理想,部分小型中间商以低于5250元/吨的价格销售。而且大型中间商和集团为了稳住价格,销售情况并不算理想,反而低价销售的无票糖成交还不错。

2.糖价一路下跌 走私糖淡出市场

另有消息称,由于糖价一直下跌,走私糖的利润空间受到压缩,如果价格继续下跌,可能会暂时淡出西部地区现货市场。中原地区商家也反应,目前走私糖价格基本和现货持平,基本已经没有在当地销售。

3.产区表示销售平平 销区反应销量好转

消息称广西产销率较高,但集团和中间商均表示销量一般。虽然快到传统销售旺季,但大部分中间商表示销量并不好,对市场也多持观望态度。

受旺季终端采购的推动,中原地区表示现货销量有所好转。河南很多食品厂都是小作坊,不开票的糖销量较好。山东地区糖源也逐渐多了起来,但库存仍然不是很大,部分针对终端的企业报价较高,江苏地区比较多开票党发到连云港的糖。

另外,华中地区也反映今年终端采购较去年整体还是略有增长,蜜饯行业增长10%,奶制品行业增长20%,冷饮行业增长100%。按照以往惯例,每年端午后销量都会回升,商家也都期待销量有所好转,但华北地区表示目前处于农忙时节,可能7月初开始销量才会陆续起来。

四、主要影响因素

1. 消费略有好转 经济仍然低迷

5月份的宏观经济数据显示,居民消费价格指数(CPI)同比增长2.1%,比上月回落0.3个百分点;社会消费品零售总额增长12.9%,比上月加快0.1个百分点;全国固定资产投资1-5月份增速20.4%,与1-2月的21.2%相比,连续4个月下降;5月工业增速为9.2%,也比4月的9.3%下降;社会融资总量1.19万亿元,较4月份回落5763亿元;新增人民币贷款6674亿元,较4月份回落1255亿元。目前消费略有好转,但从整体而言,经济仍然低迷,实体经济数据明显低于预期,通胀再度出现下行趋势,信贷增速也开始放缓,这是中国潜在经济增速下降的表现,而且放缓的速度明显快于预期。

2.端午后气温接连拔高 夏季消费热情或点燃

端午过后重庆大部持续晴热,不少网友直呼“想躲进冰箱”。省气象台预计各地“高烧”持续,6月16日重庆主城或以37℃高温“点燃”近14年来最热父亲节。近两日上海气温也一路飙升,昨天(16日)最高气温达32.3℃,较前日上升了近6℃。今天在阳光的助力下,气温继续上扬,最高温有望达到36℃,将迎来今年首个高温日,上海市气象台已于上午发布今年首个高温预警。自端午以来,贵州省贵阳市持续晴好天气,近4天来平均气温连续在22℃以上,“入夏”几成定局,将迎来近6年来最早的一个夏天。

3.淀粉糖市场未来发展走向各异

结晶葡萄糖:西王糖业8亿美元进军房地产,“弃糖”或难再尝甜头。资料显示,西王糖业原来的主营业务是加工玉米,生产各种淀粉、糖及玉米副产品。因经营问题,公司2012财年亏损人民币1803万元。西王糖业于5月22日宣布,向控股股东西王投资出售玉米加工业务,总价20.96亿元人民币,公司预计出售确认亏损8.61亿人民币。此次交易完成后,公司将不再从事玉米加工业务,并会把资源集中用于发展在内地的物业开发。对于其转型的原因,或是其盈利能力发出警告。纵观西王糖业的财务数据,经营状况每况愈下。如资本运用回报率从2011年12月的7.3%下滑至2012年12月的-0.6%,呈现由正转负的尴尬。如此困境下,利润率指标也是陷入了穷途末路的困境。如2011年12月,经营利润率为7%,到了2012年12月更是下降为1.8%。而税前利润率和边际利润率则更为“沮丧”,在2012年12月均下滑至-0.4%。 产品附加值较低,主营业务利润率较低,能源、资源类产品特别是玉米价格的波动对公司盈利的稳定性产生不利影响。从产业发展的规律来看,产业集中度提高的趋势明显,玉米深加工企业的规模将不断扩大,规模优势地位受到挑战。

果葡糖浆:嘉吉漯河果糖生产项目举行投产仪式。5月21日上午,嘉吉食品有限公司漯河果糖生产项目在漯河开发区举行投产仪式。据悉,嘉吉漯河果糖生产项目总投资6800万美元,占地约71亩,建设办公用房、生产厂房及原辅料库3万平方米,建设高果糖浆生产线及配套设施。预计年生产能力达到24万吨,年产值约10亿元人民币。嘉吉食品(漯河)公司是嘉吉在中国实行与客户隔墙而建模式的第一个果糖厂,这个果糖厂的建立是与可口可乐公司长期合作伙伴关系的一个重要里程碑。在可口可乐漯河的旁边设厂,可以降低运费,提高和可口可乐的沟通,并提供更快捷的服务。嘉吉漯河工厂投产以后,果糖将会通过管道直接输送到漯河太古可口可乐,真正实现了无缝对接,这是嘉吉在全球范围内的创举,到目前为止,这也是中国国内果糖供应商的第一次尝试,也是在中国国内饮料行业的首次尝试。

五、后期消费预计

总而言之,截至5月底的销售数据是非常令人满意的,甚至是让人惊喜的。即使扣除收储因素,销量同比仍然实现不小的增长,这与现货价格同比近千元的降幅不无关系,相信后期销量仍会继续向好。但同时也应看到,气温攀升的同时汛期又至,对现货销售是否会造成一定影响。尤其是进口糖的大量到港预期,始终是价格回暖的冷冻剂。因此后期国内糖价走势主要还是看外盘,只有外盘价格实现触底反弹,国内才有望在夏季消费的推动下收复失地,当然前提是国家的巨量储备糖不要放出来,这个榨季之内还是有可能的。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得对本文全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699