表一:全国7月产销情况预计

7月广西单月销量75.1万吨创近三年7月单月销量新高,销量增量7月底库存同比仅增加20.2万吨,产销率71.34%,同比提高0.14个百分点,去库存进度加快,缓解了增产库存压力。云南库存同比减少7.6万吨,云南按照如此的销售进度后期糖源或许会成为香馍馍,广东、海南销量同比略增,海南基本持平。

内蒙和其他地区7月份预计基本清库。笔者预计,7月全国销量111万吨,库存270万吨,同比仅增加7万吨,8-9月份的库存压力进一步缓解。三季度库存能否赶超同期?关键看走私量和仓单接盘侠意愿。总体7月全国销量偏好,关注8-9月季节采购持续性。

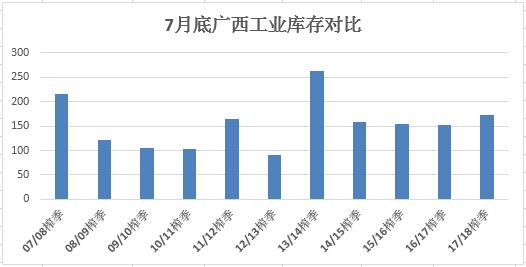

图一:7月底广西库存对比

7月广西销量75.1万吨,产量同比增加73万吨,库存同比增加20.2万吨,库存数据没有偏空太离谱,目前的结转量暂时定性为偏中。7月广西集团食糖大卖,部分小集团预计产销有9成以上,8月中估计有部分集团会有所清库。统计数据看,进入8月份广西集团继续顺价销售销区采购意愿不减。上周末传出,

执法部门查获走私糖拍卖问题,拍卖以后的食糖不得在年内进入国内市场和销区部分大型冰糖加工厂被查,走私8月估计会有所消停。下半年的许可预计已经发放但目前加工厂库存并不多,多数来料即加工为主。

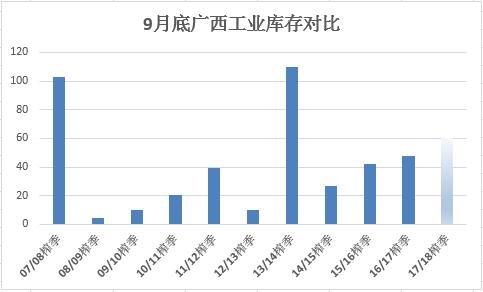

按照中秋采购季节消费惯性,8月广西销量预计还能维持50万吨以上的销量预计。假设8-9月广西能累计销售110万吨以上,预计9月底广西工业库存结转60万吨左右,对比历年的结转库存看略增加。但18/19榨季广西最新估产调研情况看,四大产区由于去年天气影响有效径总体同比偏少,株高增幅不大,单产略微下调,增产空间有限。18/19榨季继续进口管控,广西增产基数不大,那么对于略增的结转库存以及走私高于往年的数量。笔者认为,广西9月结转库存60万左右并不偏空,除非8-9月销量不济,结转100多万库存压力则略大。

图二:预计广西9月底工业库存结转

(17/18榨季表示预估)

图三:7月底云南库存对比

云南库存前期价格优势,销量一直偏快于广西,7月底统计工业库存仅65.9万吨,同比减少7.6万吨。据了解,云南集团8月以来销售还是顺价走量,集团资金压力相对缓和。按照云南预计12月开榨的时间推算,65万吨的库存恐怕云南集团后面还会有所惜售,预计8月云南销量环比7月增幅力度不大。

周末传出销量和严厉打击走私糖拍卖走私糖年内不得进入国内市场、下榨季进口量可能收紧的利好,周一开盘郑糖冲高回落SR1901合约5200关口突破遇阻,中粮、华泰、中信期货加空打压,多头席位持仓主动加仓偏弱。SR1809合约仓单流出偏慢SR9-1价差继续分歧走弱,后期甜菜仓单一旦难以消化,在目前SR1809合约22万吨的持仓量考验后期多头离场的决心。

预计SR9-1价差仍将走弱SR9-1正套难以有操作空间。本周关注SR1901合约5200突破情况,在近期价格小幅反弹格局下持仓增量谨慎背景下,白糖价格走远继续步步惊心。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699