一、6月广西、云南销量预期偏高,结转库存利空多大

7月下旬广西集团销售速度继续加快,广西部分集团日均销售均达到上万吨弥补了6月销售放缓的步伐。从具体统计销售数据看,7月份南宁地区部分集团单月销量达10万吨左右,柳州地区部分集团也有8-10万吨左右销量,环比6月增量明显。7月集团销售价格下调为主经过6月销区温和采购销区贸易商库存并没有完全吃饱,现货价格下调和走私糖有所收敛情况下,产区卖糖速度加快。笔者再次上调广西7月单月销售数据至60—65万吨左右,7月底预计广西工业库存182—187万吨左右,同比增加30—35万吨。

后期广西的工业库存是否是压力? 从产量角度考虑17/18榨季广西增产73万吨,7月底预计工业库存增加30—35万吨左右。社会第三方库存数据6月底库存同比基本持平,按照7月采购和季节消费预计7月社会第三方仓库出库加快,月底存量预计在100万吨左右,同比略减。假如8—9月份广西单月销量达到同比均值55万吨左右,9月底广西预计工业结转75万吨左右,增产年份结转略增,是否意味利空无限放大。

通常情况,结转库存量能满足一个季度得消费需求基本算是实现合理得结转量。所以,尽管本榨季工业库存结转再次增加,但预估18/19榨季增产40—50万吨基数偏少。18/19榨季贸易救济管控仍在,预计工业库存结转增量未必是大利空,核心在于3季度产区销量盒走私量能否此消彼涨,18/19榨季能否能如期10月开榨,假如继续11月才集中开榨结转量也会有市场买单。

表一:广西7月销量预估和库存对比

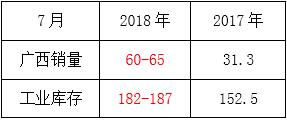

(红色表示预估)

7月云南南华销售预计近10万左右、英茂也有3-5万销量,普遍较好,云南单月销量预计20万吨左右,云南今年销售普遍加快。假如7月销量20万吨左右,预计7月底库存69万吨,同比略减。总体库存压力不大,分部分集团看云南部分集团存在库存压力但是资金流相对乐观,总体云南糖会正常温和消化。

表二:云南7月销量预估和库存对比

(红色表示预估)

6月底中糖协统计产销进度,甜菜产销率达到86%,广东产销达到69%,预计7月全国销量达100万左右。

二、SR9-1反套获利价差缩小,关注SR1-5机会

图一:SR9-1价差

郑糖主力上周换月,SR9-1价差最大扩至—209反套资金离场,仓单7月开始一直缓慢流出现货市场支撑SR1809和SR1901合约二个榨季基本面差异,SR1901在收购价格和增产幅度没完全清晰之前资金短期不敢过快拉高SR1901合约,导致SR9-1价差再次走强。资金席位持仓观察部分席位本周反套持仓有所收敛,SR9-1价差走强利于三季度期现市场共振和仓单消化,SR1901后期上涨会有扩展空间。

18/19榨季熊市周期最后一年SR1901 和SR 1905合约供需量、消费、进口结构差异,SR1-5价差40-50左右可以轻仓入场,关关注后期SR1-5正套机会。

三、泰国出口强劲,巴西产量搅动未发酵

截至7月16日,巴西双周报显示巴西继续偏向生产乙醇,天气因素糖分继续提高,巴西天气因素和单产持续下降巴西中南部产量预计还有下调空间。短期雷亚尔宏观还是关键影响因素,巴西产量的利多未能有效发酵。

6月泰国出口强劲 6月单月泰国出口食糖共150万,2017/18榨季10月-6月泰国累计出口食糖约673万吨。6月出口主要目的地还是东南亚国家为主,后期还存在走私担忧。但泰国出口加快,库存消化压力后期会有所缓解。印度出口40万吨食糖发往中东国家,印度正在采取措施加快出口但是内外价差差距恐难实现200多万的出口计划,印度库存和未来增产空间始终是原糖能否牛熊逆转的关键。

CFTC方面,7月24日止当周,净空持仓增加至10.9235万手,供需和宏观还是做空支撑,假如后期巴西产量逐渐明晰发酵,印度四季度才开榨,短期原糖未必过分看空。

三、行情判断

七月上旬行情的下跌,其内在原因在于对现货价格的干扰,在传闻某主力多头砍仓这一契机之后,市场风险得以集中释放。在目前的基本面和资金环境下,7月绝杀新低之后短期估计没有持续低位的可能 8月行情季节性偏暖。

建议重点关注下周公布的7月产销数据以及中糖协消费调研的相关消息,只要热点还存在,逐渐低吸则会为短期做多带来绝佳的机会。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699