前言:国内“中秋”期间交易市场休市,但国际交易市场并没闲着,ICE原糖期货昨日(周一)下跌逾4%,受此影响,今日郑糖期货低开28个点;“中秋”已过,而即将来临的“十一”对于国内交易市场来说又是一个“空档期”,那节后国内糖市会如何运行呢?我们先从影响因素说起......

1.国际糖市涨跌影响不可小视

看近日糖市,受巴西雷亚尔疲弱和以及潜在印度出口影响,ICE原糖期货周一下跌逾4%,3月原糖期货合约收跌0.45美分(-3.6%),报每磅11.23美分,近10天ICE原糖呈下跌走势。受原糖下跌影响SR901今日低开。再回顾近10年国内“十一”长假期间国内外糖市涨跌情况,原糖“十一”期间的涨跌对节后郑糖交易首日存在很明显的影响,统计的10年中7年郑糖收假后第一个交易日呈现了跟随涨跌的情况。

国际基本面方面,对于近期市场行情影响似乎更多的集中在了巴西雷亚尔的走弱和“印度为支持国内糖业发展刺激出口可能出台的政策”方面。所以就短期市场影响因素看印度相关食糖的政策动态或将影响国际糖市涨跌,但长期来看巴西减产已成事实,全球供给过剩量预期减少,是糖市向好的信号。

2.国内糖市供需情况是主要影响因素

就国内供需来看,据中糖协产销数据截至八月末工业库存140万吨左右,8月份销量相比去年较差,结合历年9月销量预估至9月末结转在80-90万吨左右。

再看北方开榨情况,据了解,北方内蒙、新疆部分糖厂已于上周开榨,之后新糖会陆续上市,从开榨计划表看,本周至国庆期间是北方糖厂开榨的密集时间段,但就国内整体来说,新糖大量上市需到12月份—次年1月份左右,在新糖大量上市前,目前的库存加上预期的进口库存并不算太大。

对于新糖大量上市前国内糖市,笔者认为库存压力并不算大,打击走私情况或许是最大的不确定因素,而就目前情况看,打击走私捷报频频,支撑国内糖价。

3.现货方面

2017/18榨季进入倒计时,现货方面价格也以持稳为主,产区今日广西南宁今日报5130-5200元/吨,云南昆明报5000-5060元/吨;销区销量不温不火,价格近期也相对稳定。

4.技术指标分析

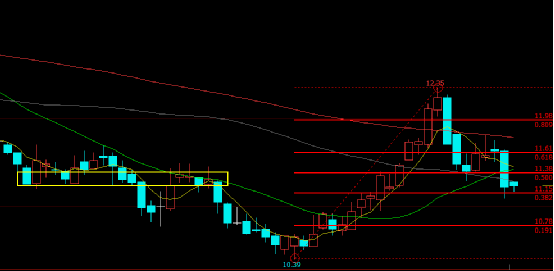

ICE原糖指数(日线)9月13日于12.35高位回落,近期呈现下跌走势,回落进入前方K线密集区、靠近“黄金分割0.382”,留意支撑的有限性;小周期价格反弹靠近11.30压力位,关注压力位突破情况,如突破下跌短期或将告一段落。

SR901(日线)今日低开,在4880一带寻得支撑后反弹,收盘于4969元/吨,上涨29元/吨(涨幅0.59%),今日增仓6286手,整体看,郑州白糖期货低位范围内震荡;仓单方面,目前注册仓单21970张(去年同期48294张),同比大幅减少。结合小周期看价格突破4950一带压力位,短期有小幅反弹可能。

综合看,国内外糖市相互影响,虽然目前国际糖市下跌,但是巴西减产已成事实,印度刺激出口政策并未确定,以及原油价格不断上涨,巴西用于制醇的甘蔗比例提高,结合技术走势看,如无特大利空,估计跌破10.39(指数)可能性不大。对于国内糖市来说,供需面库存压力并不太大,打击走私偏紧,进入十月份后流通糖源会更少;产区今年云南雨水偏多、持续时间偏长、普遍光照不足、部分地区有病虫害发生、甘蔗长势一般,广西、海南经历台风“山竹”影响,对于新榨季产量也会随着榨季的推进而继续更精确的评估;技术走势方面郑糖趋于低位区间震荡,对于十月份糖价(SR901)乐观估计4850-5200区间震荡或小幅上涨或可期。(个人观点,仅供参考)

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699