近期利多消息充斥着糖市,ICE原糖、郑州白糖期货双双上涨,本周ICE原糖10月合约上涨0.66美分/磅,涨幅6.00%;SR901上涨52元/吨,涨幅1.06%;对于期货价格上涨现货却置之不理,全国产销区价格相对于上周仍以下跌为主,仅少部分地区价格上调。国内期现货价格背离,那后市期货价格反弹能否延续?

看原因:

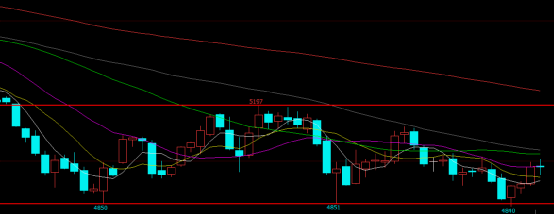

1.ICE原糖价格上涨,主要受“前期巴西干旱天气导致单产下降”、“巴西提高用以生产乙醇的甘蔗比例”、以及“印度有望将甘蔗制乙醇价格上调25%已降低库存”等利多消息支撑。在多重利多下,原糖自9.91美分/磅反弹,昨日最高涨至11.80美分/磅。郑州白糖期货价格上涨,又是受国际糖市利好消息和ICE原糖反弹影响,当然本身也有技术性因素,SR901虽于9月10日跌破4850,但并未有效跌破,价格下跌寻得支撑后反弹,连续三日减仓上行,今日小幅增仓。

2.郑周白糖期货本周上涨52个点,但相对于期货上涨,现货涨价积极性不高,至本周末主产区集团报价广西南宁报5120元/吨,较上周下调10元/吨,柳州5200-5220元/吨,较上周上调10元/吨;云南昆明报5000-5040元/吨,较上周下调月30元/吨,大理今报4980-5020元/吨,较上周下调约20元/吨。究其原因,郑州期货上涨主要受到国际糖市利好消息和ICE上涨影响,但现货方面临近榨季末制糖企业积极去库存、以及销区销售情况并不太好影响,现货涨价意愿不强。

说后市:

1.说到后期糖市,上月Green Pool、ISO纷纷下调2018/19榨季全球糖供应过剩预估,这是新榨季有所好转的表现;而国内近期发布的国内食糖供需平衡表,预计新榨季产量1068万吨、进口食糖290万吨,加之2017/18榨季结转,相对于近些年全国1500万吨的消费量,仍存在供需缺口,所以只要打击走势严格持续进行,新榨季国内供需形势相对乐观。对于新榨季糖市价格就目前全球产量预估情况看,相信不会比2017/18榨季差。

2.对于SR901后市走势情况:今日SR809交割配对,交割4424张,交割后仍有大量仓单后移,但近期仓当一直不断流出,对于SR901压力有限;从8月产销情况预估结转量也并不会太大,乐观估计结转加进口刚能满足新糖大量上市前用糖。结合技术走势看,价格三度4850低位反弹,周二至周四减仓上行,今日小幅增仓,均线走平,乐观估计9月中下旬小幅范围震荡可能性较大。而对于SR901合约存在期内影响较大的是新榨季南方情况以及新榨季糖企套保情况,后期沐甜信息部会持续跟进。

(个人观点,仅供参考)

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699