全球糖市连续第二年供应短缺的16/17年度以23美分/磅的高位开局,之后的三个多月跌至18美分附近,因巴西中南部17/18榨季的增产预期强烈;今年1-2月价格在印度减产及进口需求的刺激下反弹至21美分,随着巴西中南部于4月率先开始17/18年度压榨令供应激增,并且市场普遍预计17/18年度全球市场将重回供应过剩局面,基金自2月末起的一波波抛售使跌势一发不可收拾,直至6月跌至13美分一线,今年3季度的价格虽然经历几番起落,却始终被困在13-15美分的区间内。17/18年度即将开启,国际糖市能够期待哪些可能的变数来突破现有区间呢?

基本面前景不能再利空?

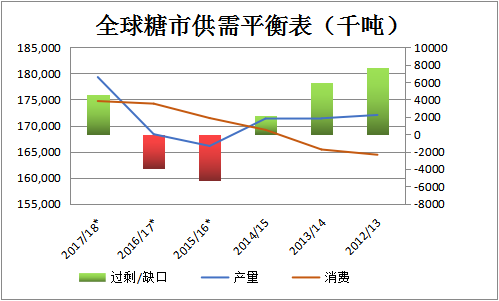

国际食糖组织(ISO)预计16/17年度全球供应短缺390万吨,而17/18年度巴西、欧盟、印度、泰国、中国等主产国集体增产将令全球出现460万吨的供应过剩。

(数据来源:ISO)

巴西中南部17/18年度已于4月开榨,截至9月上半月的甘蔗压榨量同比减少1.55%,至4.27亿吨,但由于榨季前4个月的制糖比保持高位,累计糖产量同比增加5.88%,达到2638.6万吨。市场对巴西中南部17/18榨季产量预估在3520-3620万吨,16/17榨季约为3560万吨,处于近几年巴西生产水平的高端。

欧盟也是新榨季全球增产的主要贡献者。欧盟于2013年通过的取消食糖配额决定将于今年9月30日起生效。意味着从17/18榨季起欧盟的糖产量与出口量都不再受到任何限制,这促使欧盟的甜菜农大幅增加种植面积。欧盟委员会预计17/18榨季欧盟白糖产量将同比增加约20%,达到2014万吨。欧盟的甜菜收割工作已于9月顺利开启,最近几次的甜菜测试显示几个主要生产国的甜菜单产均达到近几年最高水平。

印度方面,16/17榨季该国产糖量预计为2020万吨,低于2300-2400万吨的消费需求。本榨季政府分别批准50万吨零关税原糖进口及30万吨25%关税原糖进口,第一批进口配额基本全部用完,但第二批配额由于内外价差以及汇率变化导致进口利润收缩,三分之一的配额遭到放弃。这样算来印度本榨季的净进口量约为70万吨,大幅低于之前预计的150-200万吨,但约400万吨的结转库存令足够满足国内需求。印度官方及行业组织预计17/18榨季将大幅回升至2500-2510万吨,后期不再有进口需求。

全球第二及第三大出口国泰国和澳大利亚17/18榨季的产量也都只增不减,泰国糖产量预计同比增加11%,至1100万吨,已于5月开榨的澳大利亚压榨进展良好,预计糖产量为500万吨,持平于上年同期。

天气变数

由于印度糖厂还未开榨,市场开始传出一些忧虑的声音,一是上个月北方邦部分地区遭遇洪水可能令一些甘蔗受损,卡邦的甘蔗单产或也不及预期,这样算来产量可能较预期减少100万吨。11月底才开榨的泰国的产量也有可能出现意外,泰国降雨不均或在一定程度上影响甘蔗单产,有机构认为最终产量较预期减少100万吨也不是没有可能。因此接下来几个月的天气仍然对泰国的印度至关重要,否则可能导致两国产量较预期锐减200万吨。

10月开始是巴西的传统雨季,预计将阻碍压榨进度,其实8月下半月巴西中南部的制糖比从50%以上的高点下滑之后,巴西的榨糖高峰期就基本已经过去,榨季剩余时间糖厂将更多地生产乙醇。因此前期巴西基本面的压力基本已经释放,展望18/19榨季,巴西的情况更为利好,由于下榨季巴西的甘蔗平均蔗龄将达到3.5-4年,影响单产,市场预计届时的甘蔗供应量或进一步下滑至5.7亿吨。

贸易流变数

市场预计新榨季欧盟增产将促使该地区需要向国际市场出口150-200万吨白糖,此冲击在近期的白糖溢价中反映十分明显,之前白糖对原糖保持的大幅升水优势不断减弱。随着欧盟开榨,17年4季度至18年1季度国际市场的白糖供应量将大幅增加,继续打压白糖升水。因此巴西糖厂宁愿以13.5美分的价格在10月合约上套保,也不愿意去3月合约上冒险,因届时更加低迷的白糖升水必定导致精炼厂的原糖需求减弱。不过,16/17年度欧盟的结转库存预计仅为128万吨,处于近十年最低,低库存能否支撑欧盟糖价继续保持高企,抑制出口意愿值得关注。

伦敦白糖/纽约原糖3月合约价差走势图

全球第三大出口国澳大利亚预计17/18年度可供出口量380万吨,主要以原糖出口为主,而泰国预计可供出口量超过700万吨。由于泰国原糖进入印尼享受5%的优惠税率,对印尼的供应量占泰国出口总量的3-4成。但今年9月印尼将澳大利亚原糖进口关税从原来的8-13%下调至与泰国糖相同的5%,泰国在增产的同时或需要另寻买家消化过剩量,将对贸易流施压。

16/17榨季中国的进口管控加强,巴西和泰国向全球主要进口国中国的出口量大幅减少,但这部分缺口很快被缅甸、越南和台湾增加的需求填补,之后被走私至中国。虽然这部分进口需求的增加在一定程度上缓解了白糖贸易流过剩压力,也支撑了白糖溢价,但通过缅甸的走私已经在16/17榨季受到遏制,新榨季继续关注台湾和越南的贸易流变化。

基金与生产商

从6月份起,原糖期货的基金净持仓量由多翻空,提前反映糖市由牛转熊的预期。并且近两个月基金净空持仓量屡次刷新纪录高位后回落,预计基金的做空力量已经达到阶段高点,13美分仍然是促使空头回补的有效指标。

然而,对价格较为利空的是,目前巴西生产商在原糖期货上仅套保了15-17%的18/19榨季产量,因原糖价格有时甚至低于部分糖厂的生产成本,此外,泰国、欧盟及巴基斯坦生产商在白糖期货上的套保也仍有大部分有待完成,中短期内生产商套保或对盘面造成较大压力。

无论如何,从各方预测来看,2017/18年制糖期全球食糖供给过剩将是主基调。虽然近两个月巴西乙醇价格优势高于原糖,但随着北半球即将开榨,乙醇价格作为原糖的支撑作用渐渐减弱,市场开始关注亚洲国家天气对产量的影响,关注欧盟的生产过剩对贸易流的影响,也关注巴西18/19榨季情况,试图寻找一切可能令市场改善的强力驱动。现有的基本面前景虽然变数犹存,不过暂时无法看到明显的天气事件以致与预估的过剩量相抵,预计价格即使从目前13美分低位反弹也难以持久。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699