昨日,原糖主力7月合约急挫30个点跌至11.65美分/磅,创自去年10月1日以来最低水平,也终于打破了主力合约今年以来维持的12-13.5美分的震荡区间。是什么触发了外盘在最近十天狂跌125个点?此次低位之后是否还有新低?笔者简单分析,仅供参考。

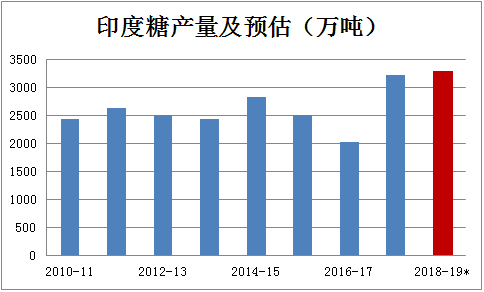

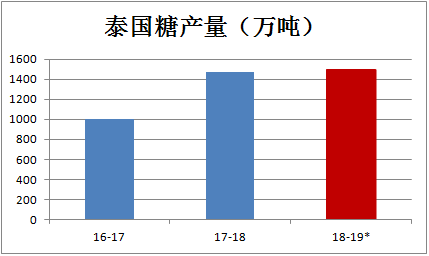

一、实锤了!印度、泰国产量将连续两年创新高

印度和泰国近期公布的最新压榨数据显示,两国18/19榨季的产量将达到市场预估区间的高端。印度截至4月底糖产量同比增加3%,至3212万吨,印度糖协亦将本榨季总产量预估大幅上调230万吨,至3300万吨,比上榨季达到的3250万吨的历史新高还增加50万吨。泰国截至4月15日产糖近1442万吨,较官方之前对整个榨季产量预估超出近100万吨,目前预计泰国产量将在1450-1500万吨,很可能超过或追平上榨季创下的1470万吨的记录最高产量。两国连续两年增产实锤令市场对大量供应过剩的担忧加剧。

二、5月交割量创多年新低,需求疲弱问题凸显

4月30日原糖1905合约到期交割,交割量仅为67259万吨,创下2014年7月以来的最低交割量。合约到期前需求疲弱导致5/7月合约贴水大幅扩大,大量交割糖移至7月合约,亦令7月合约承压。

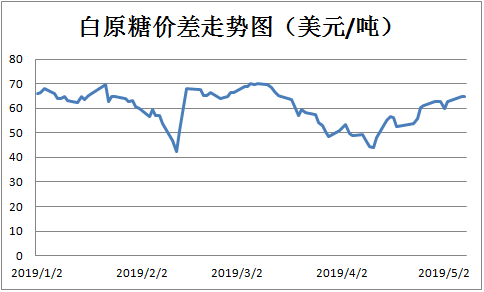

本榨季印度、泰国增产导致白糖出口供应大增,加上缅甸因出口许可被暂停6个月、中国走私减少,白糖对原糖溢价一度大幅下滑,全球许多炼糖厂因此停产,加上中国进口配额延迟发放,均被认为是原糖市场需求匮乏的主要原因。

三、巴西能否止住下跌步伐?

受到降雨影响,巴西中南部糖厂4月上半月开榨进度偏慢,甘蔗压榨量、糖产量及开榨家数均同比大幅减少,但下半月天气转晴,降雨对压榨影响应该不大,大部分糖厂在期间加速生产,但预计榨季初期糖厂仍以乙醇生产为主,4月新糖总产量预计约为140万吨,去年同期为152.7万吨。

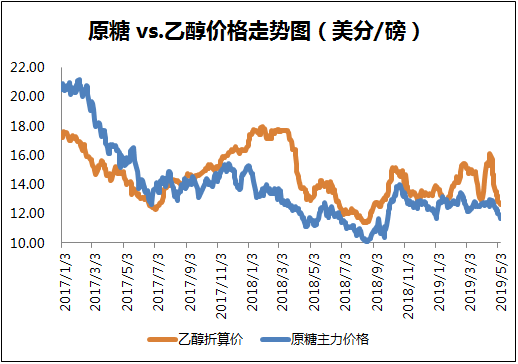

由于国际糖价长时间在低位徘徊,据报道巴西部分糖厂已经放弃在本榨季大幅提高制糖比的计划,并取消了部分糖出口合约。不过,4月底巴西生产加速乙醇产量回升后,乙醇与原糖价差迅速缩小至不到1美分,后期乙醇的生产优势能否保持,还取决于原油价格能否获得支撑,令巴西消费者继续选择更便宜的乙醇作为燃料,维持乙醇旺盛的消费需求。

后期展望

此轮外盘暴跌可以说是近期供应暴增需求疲弱的悲观情绪的集中爆发,一季度印度出口缓慢,供应后移至二、三季度,泰国本榨季的可供出口量也达到历史新高,巴西新糖又即将大量上市,出口市场竞争异常激烈。

外围市场方面,5月宏观面悲观加之原油价格回落,巴西国内政府改革问题重重令雷亚尔汇率重新跌至4的水平,令基本面疲弱的原糖雪上加霜。

原糖大幅下跌后,白糖对原糖溢价有所回升,原糖主力合约价格或在11-11.5美分获得支撑,后期关注天气问题,6月印度和泰国传统雨季将至,若降水不足将影响19/20榨季产量,巴西中南部降雨也会对压榨进度造成短暂影响。从中长期看,即使19/20榨季多国减产促使全球供求局面从过剩转向缺口,本榨季高库存问题解决之前价格反弹空间仍然有限。

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699