沐甜月报(2020)之9月食糖市场数据变化情况统计及后期行情展望

一、9月份食糖市场数据汇总

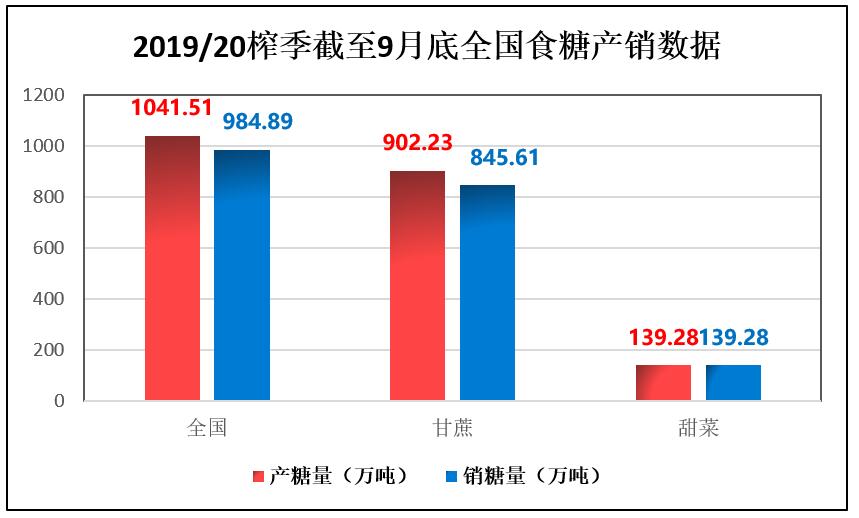

2019/20年制糖期食糖生产已全部结束。本制糖期全国共生产食糖1041.51万吨(上制糖期产糖1076.04万吨),比上制糖期少产糖35万吨,其中,产甘蔗糖902.23万吨(上制糖期产甘蔗糖944.5万吨);产甜菜糖139.28万吨(上制糖期产甜菜糖131.54万吨)。

图1:2019/20榨季截至9月底全国食糖产销数据图

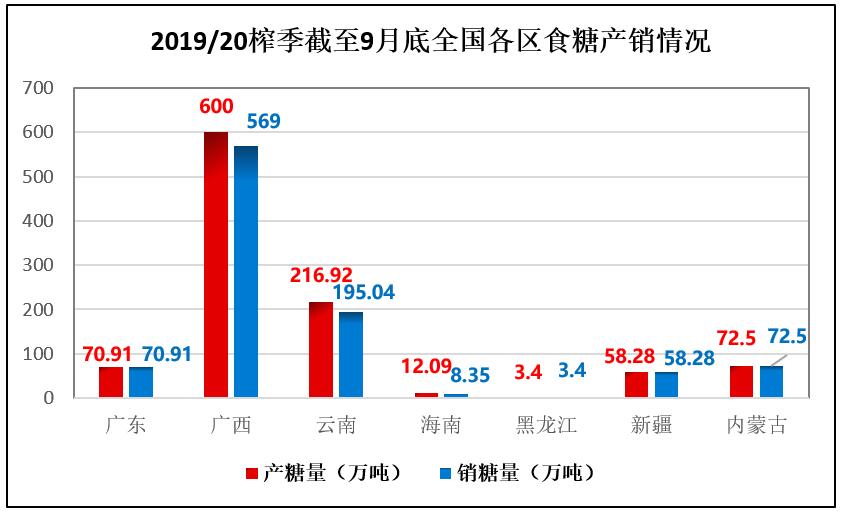

截至2020年9月底,本制糖期全国累计销售食糖984.89万吨(上制糖期同期1040.63万吨),累计销糖率94.56%(上制糖期同期96.71%),其中,销售甘蔗糖845.61万吨(上制糖期同期913.52万吨),销糖率93.72%(上制糖期同期96.72%),销售甜菜糖139.28万吨(上制糖期同期127.11万吨),销糖率100%(上制糖期同期96.63%)。其中,广东、黑龙江、新疆、内蒙古销糖率均达到了100%。

图2:2019/20榨季截至9月底全国各区食糖产销情况图

(二)食糖现货价格变化情况:整体呈现大幅上涨趋势

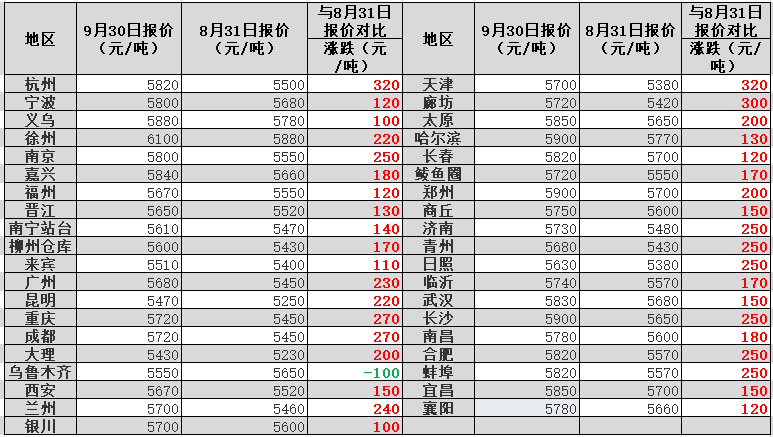

9月份,国内现货整体呈现上涨趋势。据沐甜科技网站跟踪的39座城市数据来看,9月份除乌鲁木齐价格下跌外,其余38座城市食糖现货价格均呈现上涨趋势,而且上涨幅度均比较大,总体说来,9月份食糖现货价格整体呈现大幅上涨的趋势。

图3:9月30日与8月31日各地区现货价格对比图

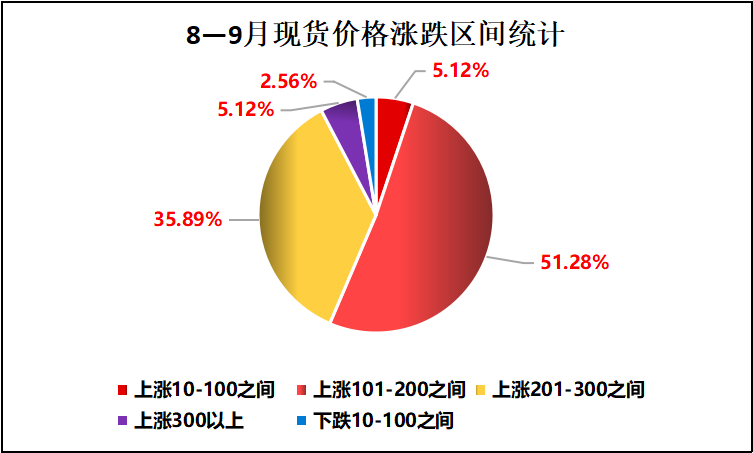

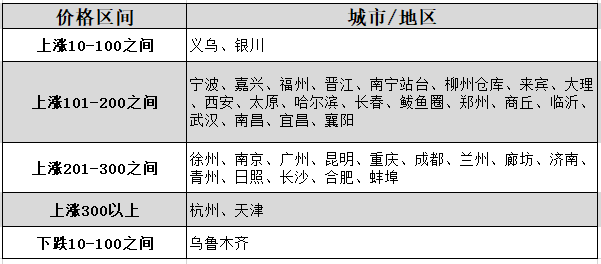

将涨跌按区间统计,上涨10-100元/吨的有义乌、银川2地,占5.12%;上涨101-200元/吨的有宁波、嘉兴、福州、晋江、南宁站台、柳州仓库、来宾、大理、西安、太原、哈尔滨、长春、鲅鱼圈、郑州、商丘、临沂、武汉、南昌、宜昌、襄阳20地,占51.28%;上涨201-300元/吨的有徐州、南京、广州、昆明、重庆、成都、兰州、廊坊、济南、青州、日照、长沙、合肥、蚌埠14地,占35.89%。上涨300元/吨以上的有杭州、天津2地,占5.12%;下跌10-100元/吨的有乌鲁木齐1地,占2.56%。

图4:8—9月现货价格涨跌区间统计图

图5:8—9月现货价格涨跌具体城市分布图

(三)食糖进口情况:同比增加不少

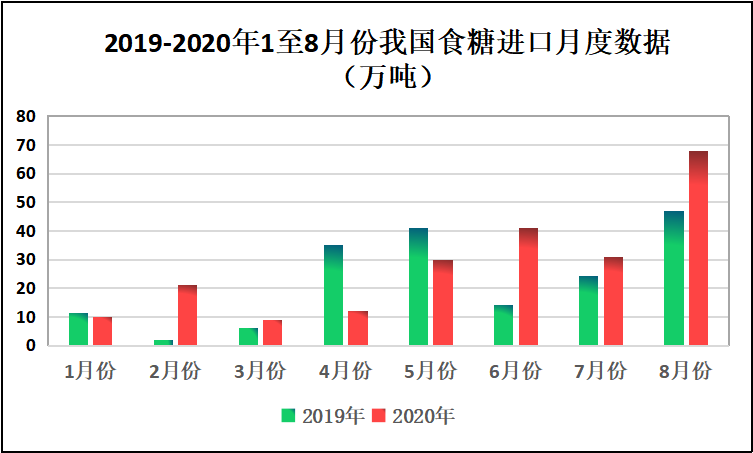

海关数据显示,8月我国进口食糖68万吨,环比增加37万吨,同比增加21万吨。19/20榨季截至目前累计进口321万吨,同比增加39万吨;今年1-8月累计进口223万吨,同比增加 26万吨。从数据上看,8月份我国食糖进口量增加了不少。

图6:2019-2020年1至8月份我国食糖进口数据图

8月份我国进口糖浆6.4万吨,同比增加5.17万吨,环比减少0.6万吨。2020年1-8月我国累计进口糖浆60.52万吨,同比增加54.68万吨。19/20榨季截至8月底我国累计进口糖浆70.01万吨,同比增加63.52万吨。

二、9月食糖市场动态

(一)榨季生产动态:内蒙、新疆已全部开榨

9月20日,内蒙古首家糖厂开榨,拉开2020/21制糖期生产序幕。截至9月30日,内蒙古开机糖厂数已达6家,同比增加4家。到目前为止,内蒙古12家糖厂已经全部开榨,目前新糖报价5300-5400元/吨。

9月25日,新疆两家糖厂同一天开机生产,拉开2020/21制糖期生产序幕。截至9月30日,新疆开机糖厂数量达到了6家,同比减少6家。到目前为止,新疆15家糖厂已经全部开机生产。

(二)中国食糖供需平衡情况:食糖年度均价为5565元/吨

据中国糖业协会统计,2019/20年度中国食糖产销结束,食糖年度均价为每吨5565元,处于预测范围内,比上年度每吨上涨312元,涨幅6%;国际原糖年度均价为每磅12.42美分,处于预测范围内,比上年度每磅上涨0.06美分,涨幅0.5%;本月将2019/20年度食糖进口量上调46万吨至350万吨。目前,甜菜糖生产基本正常;甘蔗糖生产尚未开始,未来天气变化及其影响需要密切观察。本月对2020/21年度中国食糖预测数据暂不调整。

图7:中国食糖供需平衡表(来源:中国农业信息中心)

(三)国内糖市消息:

2、产销区现货价格上涨,集团现货库存吃紧

3、现货价格走强,期现联动现货价格走高至5600元/吨,价格短期偏强为主等待甜菜糖上市,高基差支撑之下,郑糖下调空间收窄,盘面趋势向现货靠拢,价格重心上移,关注套保意向。

(四)国外糖市消息

1、欧盟:虫害和干旱损及产量 今年将转为食糖净进口地区。 法国种植者协会CGB预计,欧盟和英国的食糖总产量将从2019年的约1700万吨降至1610万吨,主要原因是主要生产国法国的甜菜产量下降。欧盟今年的甜菜单产从上月预估的73.5吨/公顷下调至73吨/公顷。

2、拉尼娜的风险。根据美国NOAA 9月最新气候报告,当前拉尼娜气候已经形成,且持续到今年冬季的概率在75%。日本的气象局近期也明确指示,拉尼娜或许从今年的10月份一直持续到2021年2月份。

3、印度:20/21榨季马邦甘蔗面积预计同比增加30%。2020-21榨季印度马哈拉施特拉邦的甘蔗种植面积预计将增加29%,达到106.6万公顷,本榨季面积预计为82.2万公顷。

4、印度:出口配额延长至年底 预计将实现600万吨出口目标。印度政府已将现有库存糖的出口期限延长3个月,至12月底到期,以帮助行业在疫情造成的全球供应中断期间出口,并结清拖欠农民的甘蔗款。在本月结束的2019-20榨季中,糖厂已出口570万吨食糖,接近600万吨的目标。

三、近期糖价走势和后市观点分析(个人观点,仅供参考)

(一)郑州白糖指数

图8:郑州商品交易所白糖指数日线走势图

郑糖指数2020年7月31日达到低位4866后,开始反弹上升。在8月26日,突破震荡区间,开始强势上涨。9月18日,郑糖指数上涨到高点5349附近,一个多月的时间里上涨近500点,上涨可谓非常强势。到达5349高点后,郑糖指数开始回调,9月30日回调范围达到前期突破区间后继续拉涨,目前又来到5350附近,短期来看,由于国内食糖产销率持续大幅增加,部分地区已经达到100%,新榨季甘蔗糖厂还未开榨,部分集团库存也无多少库存,食糖短期内或将持续上涨走势,后市关注5350一带的压力线。

(二)糖市分析:上涨趋势或将延续(个人观点,仅供参考)

综合看,随着产销率的不断增加(部分地区产销率已经达到了100%),制糖集团库存在不断减少,虽然新疆、内蒙已经全部开榨,也有新糖作为补充,但是由于总量和规模的限制,加之甘蔗制糖企业离开榨还有一段时间,短期内整体的市场供需形势还是较为紧张的。尽管8月份食糖进口数量有所增加,但是目前依旧无法打破市场平衡。总体说来,短期内食糖价格依然存在上涨的可能,食糖上涨趋势或将延续,注意风险防范。

后期关注全球疫情发展、中国疫情情况、国内下游食糖消费、食糖进口企业的审批数量情况、食糖进口数量、极端天气、新榨季开机糖厂数量和相关产能等情况。

热线:4006-230057

投诉:0772-3023699