国内糖价持平,国际糖价转为大幅下跌,国内外价差在连续四个月缩小后,迅速扩大。预计近期国内糖价将保持弱势运行。

一、国内糖价持平,跌幅为1.0%

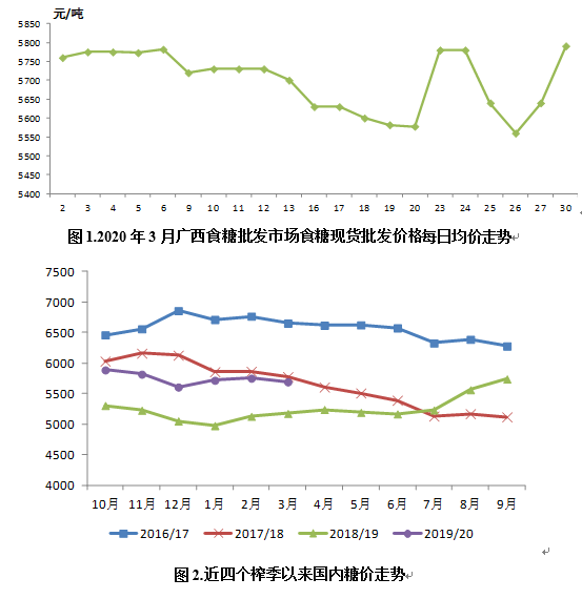

3月份,国内糖价持平,均价为每吨5695元,环比跌59元,跌幅1.0%;同比涨517元,涨幅10.0%。每日糖价走势请看图1。国内糖价较上月虽有所下跌,但相对于国际糖市,国内糖市整体还是维持了相对强势的运行,受国际糖市的冲击不大。这主要是由于本榨季减产,产需缺口加大,我国糖市走出了相对独立的行情。

二、国际糖价大幅下跌,跌幅21.3%

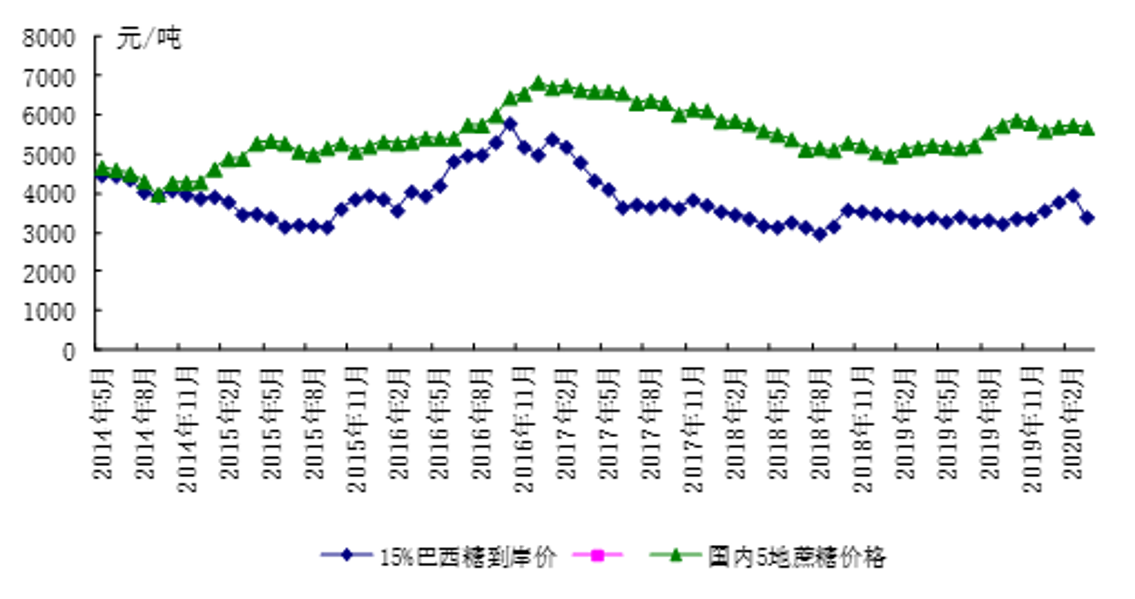

3月份,国际食糖在连续五个月上涨后,转为大幅下跌,均价(洲际交易所11号原糖期货均价,下同)为每磅11.93美分,环比跌3.23美分,跌幅21.3%;同比跌0.53美分,跌幅4.3%。每日糖价走势请看图3。国际糖价转为大幅下跌原因主要是新冠疫情的迅速蔓延所造成的经济增长担忧持续,股市和油市暴跌,再加上预计2020/21榨季全球糖市将转为产需过剩的影响。

三、国内外价差转为扩大

3月份,配额内15%关税的巴西食糖到岸税后价每吨3401元,环比跌566元,跌幅14.3%,比国内糖价低2293元,价差比上月缩小147扩大508元。而进口配额外50%关税的巴西食糖到岸税后价每吨4330元,环比跌739元,跌幅14.6%,比国内糖价低1365元,价差比上月扩大680元。国内外价差在连续四个月缩小后转为迅速加大,原因主要是国际糖价大幅下跌而国内糖价持平。对关税配额外征收35%保障措施关税的巴西食糖到岸税后价每吨5259元,比国内糖价低436元,在连续两个月高于国内糖价后,转为低于国内糖价。

图5.2014年5月以来国内国际糖价走势比较

注:2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价

四、分析机构上调2019/20榨季全球食糖需缺口

据沐甜科技讯:2月28日,由于2019/20榨季泰国和印度等主产国产糖量预期下调,国际糖业组织(ISO)将2019/20榨季全球食糖产需缺口从此前的615万吨上调至944万吨,创近11年来新高。预计2019/20榨季全球食糖产量为1.667亿吨,同比下降4.8%;消费量为1.761亿吨,同比增加1.3%,仍低于1.5%的10年平均增长率。预计2019/20榨季全球食糖期末库存将同比减少910万吨,接近2008/09榨季创下的最大减幅。据此,预计2019/20榨季全球食糖期末库存消费比将从此前预计的53.8%下降至48%。为2011/12榨季以来最低比率。

另,3月27日,分析机构Green Pool将2019/20榨季全球食糖产需缺口上调至1169万吨,主要是由于泰国收干旱影响,以及过去两年甘蔗低迷领该国农民改种木薯和稻谷等作物,导致甘蔗产量大幅下降;同时,预计2020/21榨季全球食糖产需过剩30万吨(原糖值),一方面是印度产糖量回升,另一方面是较低的原油价格促使巴西糖厂更愿意生产食糖而不是乙醇。

此前:2月4日,分析机构Green Pool将2019/20榨季全球食糖产需缺口从2019年11月预估的530万吨上调至663万吨,主要是由于泰国、印度产量的下调;同时,预计2020/21榨季全球食糖产需缺口为101万吨,主要是预计印度产糖量将强劲反弹。

2月11日,分析机构Tropical Research Services(TRS)将2019/20榨季全球食糖产需缺口预计为680万吨,同时预计2020/21榨季全球食糖的产需缺口约为250万吨。

荷兰合作银行(Rabobank)2019年12月中旬,将2019/20榨季全球食糖产需缺口预计数从9月中旬的520万吨上调至820万吨,主要是因为印度和泰国进一步下调了食糖的预估产量,若如此,2019/20榨季全球食糖缺口将是2015/16榨季以来的最大缺口。

Rabobank预计2019/20榨季印度食糖产量为2810万吨,同比下降21%,低于9月份的3080万吨的预估值,主要是榨季开始后出现的暴雨和洪水将导致甘蔗产量下降,另外,乙醇产量的增加或将使食糖产量减少约100万吨。

五、预计近期国内糖价将保持弱势运行

国内方面,目前,现货销售意愿强烈,成交弱,需求尚待进一步恢复,市场报价呈下调之势,有观望心态。预计近期国内糖价将保持弱势运行。

国际方面,受新冠疫情迅速蔓延的影响,股市超跌、大宗商品包括原油持续低迷,国际糖价暴跌。目前,疫情的拖累尚未解除,预计国际糖价近期不太乐观。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价

热线:4006-230057

投诉:0772-3023699