国内糖价持平略涨,国际糖价在连续三个月下跌后转为大幅上涨,国内外价差连续四个月扩大。预计近期国内外糖价以平稳运行为主。

一、国内糖价持平略涨,涨幅为2.5%

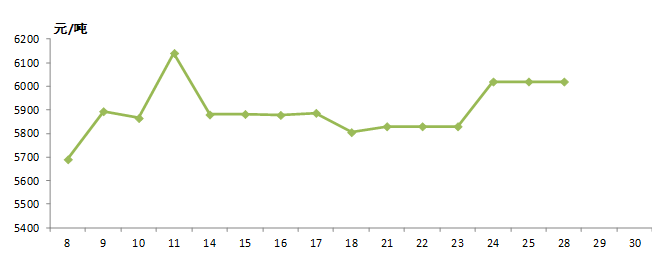

10月份,国内糖价已连续四个月回升,均价为每吨5889元,环比涨146元,涨幅2.5%;同比涨581元,涨幅10.9%。每日糖价走势请看图1。国内糖价持平略涨的原因主要是集团及中间商库存进一步消化,榨季初新糖供应量小,市场现货供应较紧。随着进口糖入市及糖厂逐步开榨,预计近期国内糖价以平稳运行为主。

图1.2019年10月广西食糖批发市场食糖现货批发价格每日均价走势

图2.近四个榨季以来国内糖价走势

二、国际糖价转为大幅上涨,涨幅12.0%

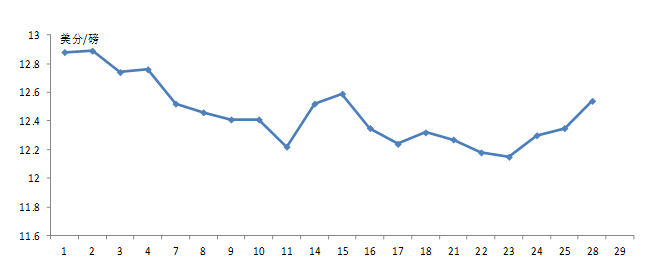

10月份,国际食糖停止了连续三个月的下跌,均价(洲际交易所11号原糖期货均价,下同)为每磅12.46美分,环比涨1.34美分,涨幅12.0%;同比跌0.71美分,跌幅5.4%。每日糖价走势请看图3。国际糖价止跌大涨的原因主要是空头回补、新榨季食糖供应短缺的预期、雷亚尔走强、对市场供应紧张的担忧等。

图3.2019年10月洲际交易所(ICE) 原糖期货2003合约每日结算价走势

注:之前称为纽约11号原糖

图4.近四个榨季以来纽约11号原糖月均价走势

三、国内外价差连续四个月扩大,扩大速度放缓

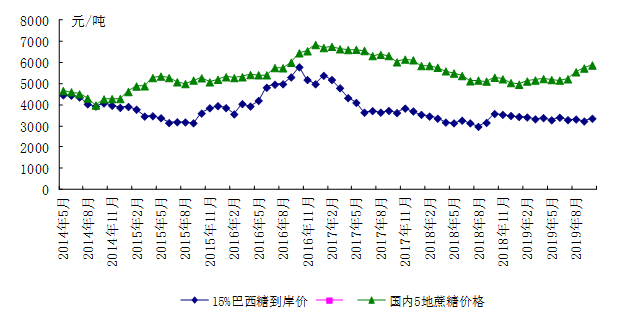

10月份,配额内15%关税的巴西食糖到岸税后价每吨3366元,环比涨89元,涨幅2.72%,比国内糖价低2523元,价差比上月扩大57元。而进口配额外50%关税的巴西食糖到岸税后价每吨4284元,环比涨117元,涨幅2.8%,比国内糖价低1605元,价差比上月扩大29元。至此,国内外价差已连续四个月扩大,但本月价差扩大速度放缓,原因主要是国际糖价大幅上涨而国内糖价持平略涨。对关税配额外征收35%保障措施关税的巴西食糖到岸税后价每吨5202元,比国内糖价低688元,价差比上月扩大3元。

图5.2014年5月以来国内国际糖价走势比较

注:2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价

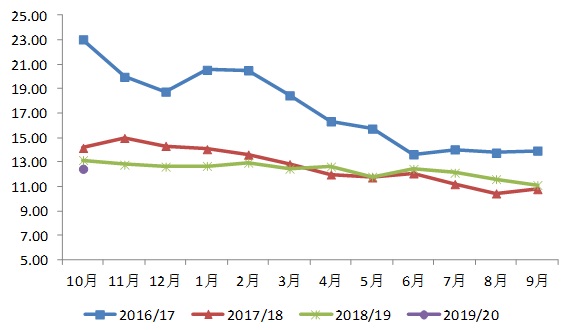

四、多家机构组织上调2019/20榨季全球食糖供需缺口

10月14日,摩根大通在季度报告中预计,2019/20榨季全球食糖供应缺口640万,糖价维持看多预期。10月2日,分析机构Green Pool将2019/20榨季全球食糖供需缺口从此前预估的367万吨上调至517万吨。9月中旬,分析机构F.O.Lichtl在全球糖市2019/20榨季平衡报告中,将2019/20榨季全球食糖供需缺口从之前预估的420万吨上调为550万吨。国际糖业组织(ISO)9月2日发布最新预测,将全球食糖产需缺口从6月10日预估的183万吨上调为476万吨。

此前:据沐甜科技讯:9月2日,国际糖业组织(ISO)发布最新预测,由于受印度和泰国产量下降的影响,预计2019/20榨季全球产量预计下降2.35%,至1.7198亿吨;消费量将增长1.34%,至1.7674亿吨;全球食糖产需缺口将达476万吨,高于6月10日预估的183万吨。基本面让市场有理由对全球糖价未来走势持谨慎乐观的态度。同时,ISO预计2018/19榨季全球食糖过剩量为172万吨。

8月5日,国际糖业组织执行理事Jose Orive在第36届国际糖业研讨会上表示,由于预计全球糖产量将下降,2019/20榨季全球食糖供应预计将出现缺口,但全球大量食糖库存和食糖需求增长放缓或将限制市场复苏。

Orive表示,目前全球糖价已经触底,有迹象表明正在复苏。2018年9月,原糖期货价格曾跌至10美分/磅,远低于平均食糖生产成本,为了应对糖价下跌,许多产糖国政府增加了补贴,而这只会导致产量过剩。

Orive预计2019/20榨季全球食糖供应缺口将为350万吨,到2020/21榨季则将增至近600万吨,同时预计2018/19榨季全球食糖供需过剩为210万吨,2017/18榨季供应过剩970万吨。由于全球糖价仍受高库存限制,在糖价摆脱低迷之前,市场需要消化这部分库存,不过,因为全球主产国糖产量预计将下降,这将有利于全球糖库存的消化。

巴西作为全球最大的食糖出口国,自2017/18榨季以来,糖产量迅速下降,而目前该国大部分甘蔗都用于生产乙醇。同时,由于蔗农转向种植其他农作物,全球第二大食糖出口国泰国的糖产量预计下降。另一个主产区欧盟今年的甜菜种植面积亦出现下降。

Orive还表示,天气可能会导致产量波动,全球多个国家反食糖消费行动将导致全球食糖消费增长放缓,而政府政策调控行为也将持续发生影响。

五、预计近期国内外糖价以平稳运行为主

国内方面,10月份发布的“中国食糖供需平衡表”显示,2018/19榨季我国食糖均价为每吨5253元,比上榨季每吨跌395元,跌幅为7.0%,已连续二个榨季下跌。 9月10日,新疆率先开榨,标志着2019/20榨季已开始。目前,甜菜糖生产基本正常。由于甘蔗种植与生长期间,广西和云南主产区分别遭受了虫害、干旱等不利影响,预计2019/20榨季我国甘蔗糖产量稳中有降。国内糖价已连续四个月回升,随着新糖、进口食糖对市场的补充,预计近期国内糖价以平稳运行为主。

国际方面,国际食糖价格也连续两个榨季下跌,均价为每磅12.4美分,比上榨季均价每磅跌了0.3美分,跌幅为2.5%。近来,多家机构组织纷纷上调2019/20榨季产需短缺量,中长期国际糖价预期向好,短期内全球食糖供应仍充足。预计近期国际糖价以平稳运行为主。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国内糖价为广西食糖批发市场食糖现货批发价格均价(2014年8月起)

3.国际糖价为洲际交易所(ICE)原糖期货1903原糖合约(每日结算价)均价

注:之前叫纽约11号原糖(每日收市价)均价

4.图中所缺日期为法定节假日,或无报价

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699