国内糖价稳中有涨,国际糖价大幅上涨,国内外价差进一步缩小。随着对全球食糖供求格局由供大于求向供不应求的逆转,预计近期国内糖价将以平稳运行为主、存在上涨的可能。

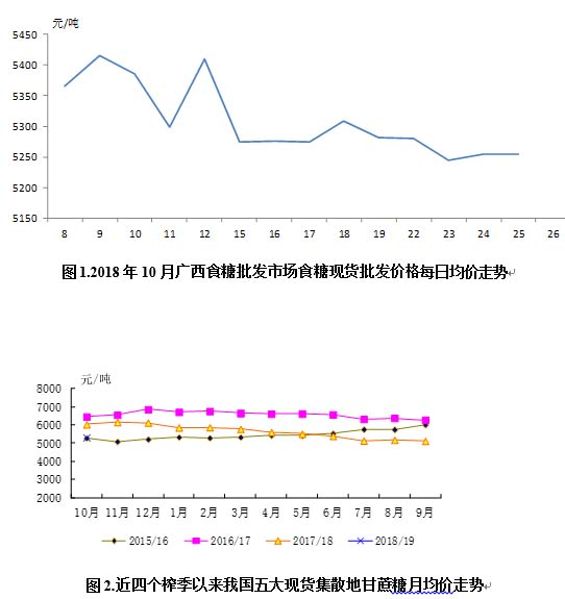

10月份,国内食糖均价为每吨5309元,环比涨186元,涨幅3.6%;同比跌724.5元,跌幅12.0%。

二、国际糖价大幅上涨,涨幅22.0%。

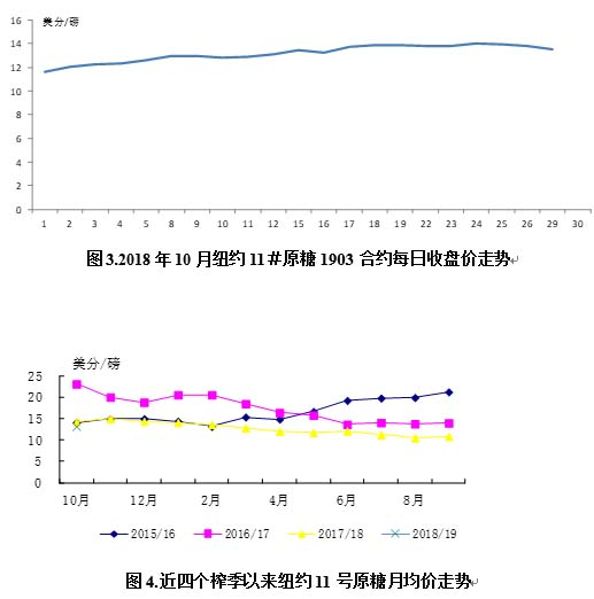

10月份,国际食糖均价为每磅13.16美分,环比涨2.37美分,涨幅22.0%;同比跌1.0美分,跌幅7.0%。国际糖价大幅上涨的原因主要是:巴西糖产量下降、巴西货币走强、印度病虫害恐削减产量、空头回补和股市普遍回升。

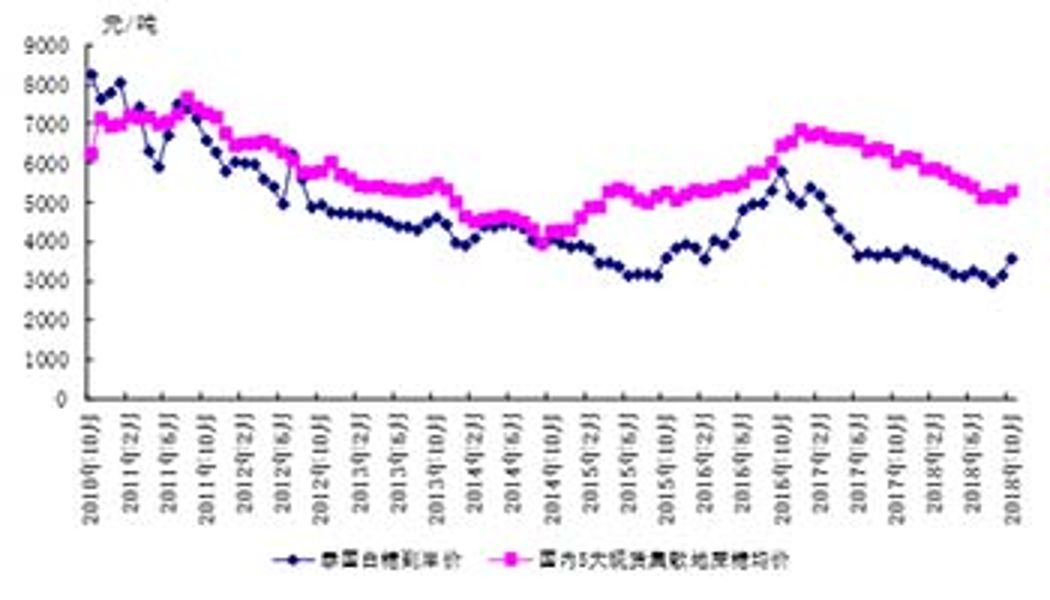

三、国内外价差进一步缩小,90%关税后高于国内。

10月份,配额内15%关税的巴西食糖到岸税后价每吨3589元,环比涨421元,涨幅13.3%,比国内糖价低1720元,价差比上月缩小235元。而进口配额外50%关税的巴西食糖到岸税后价每吨4575元,环比涨549元,涨幅13.7%,比国内糖价低734元,价差比上月缩小363元。对关税配额外征收40%保障措施关税的巴西食糖到岸税后价每吨5701元,转为比国内糖价高392元(此前,连续十个月都比国内糖价低)。国内外价差进一步缩小的原因主要是国际糖价的涨幅远大于国内糖价。

注:自2014年5月起国际糖价为配额内巴西食糖进口到岸完税价,2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价。

四、Datagro预计2018/19榨季全球食糖将出现供给缺口

10月22日,巴西农业咨询机构Datagro称由于巴西和印度食糖产量下滑,预计2018/19榨季全球食糖供应缺口为71万吨。

而此前:8月22日囯际糖业组织(ISO) 发布的报告,预计2018/19榨季全球糖市供应过剩675万吨,上次预估量为850万吨。9月受持续炎热干旱的天气影响,欧盟、巴西等世界主要产糖国(地区)食糖产量预期减少,国际商品分析机构Green Pool将2018/19榨季全球食糖供应过剩量的预估值从662万吨下调至424万吨。

五、主产区情况

广西10月糖价略有回升、预计短期内糖价趋稳运行,新榨季糖分积累正常、各地正加强开榨前的准备工作、预计11月中旬开榨; 云南10月糖价反弹,新榨季预计11月上旬开榨、食糖产量将维持上榨季水平;内蒙古10月糖价趋于平稳、预计近期将保持相对稳定,新榨季甜菜收购价每吨比上榨季平均提高20元、甜菜收获顺利、含糖率明显低于去年;新疆10月糖价平稳,预计本榨季甜菜又将丰收、甜菜收购价与上榨季持平。

六、近期市场走势预估

国内方面,当前正值榨季之初,我国食糖市场处于供给偏紧的阶段;国际方面,随着主产国食糖产量下降,导致对全球食糖供求关系的预测由供大于求向供不应求逆转,这极大地刺激了国际糖价,使其大幅上涨。传导到我国食糖市场,将利于增强对国内食糖市场的信心,进而对我国糖价起到一定的提振作用。鉴于此,预计近期国内糖价以平稳运行为主、存在上涨的可能,虽然影响我国糖市的不确定因素有很多。

注:

1.国内外糖价、国际供求数据均采自沐糖科技网站

2.国际糖价为纽约11号原糖(每日收市价的)月均价

3.图中所缺日期为法定节假日,或无报价

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699