2018年8月国内外食糖市场监测分析

-----国内糖价持平 国际糖价明显下跌

国内糖价持平,国际糖价明显下跌,国内外价差转为扩大。鉴于临近中秋国庆及榨季末,国际糖市供大于求及巨大价差基本面的同时存在,预计近期国内糖价平稳弱势运行为主。

一、国内糖价持平,涨幅为0.8%

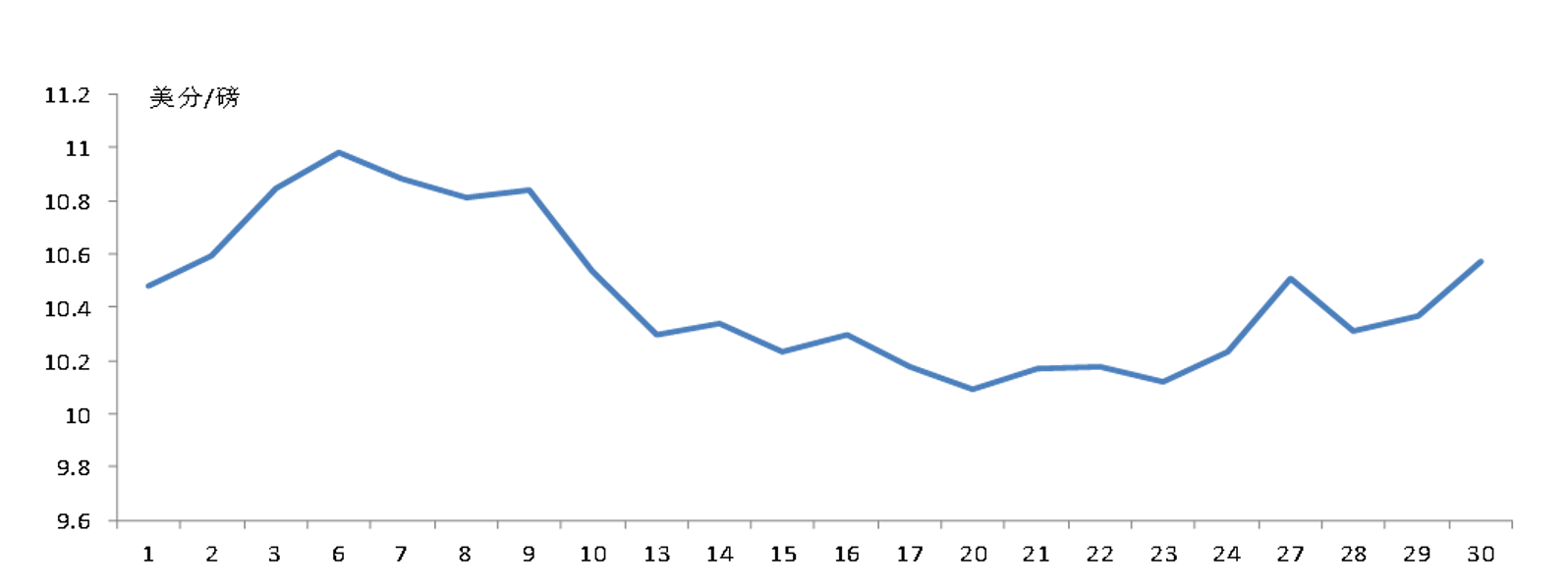

8月份,国内食糖均价为每吨5174元,环比涨39元,涨幅0.8%;同比跌1214元,跌幅19.0%。每日走势见图1。

图1.2018年8月广西食糖批发市场食糖现货批发价格每日均价走势

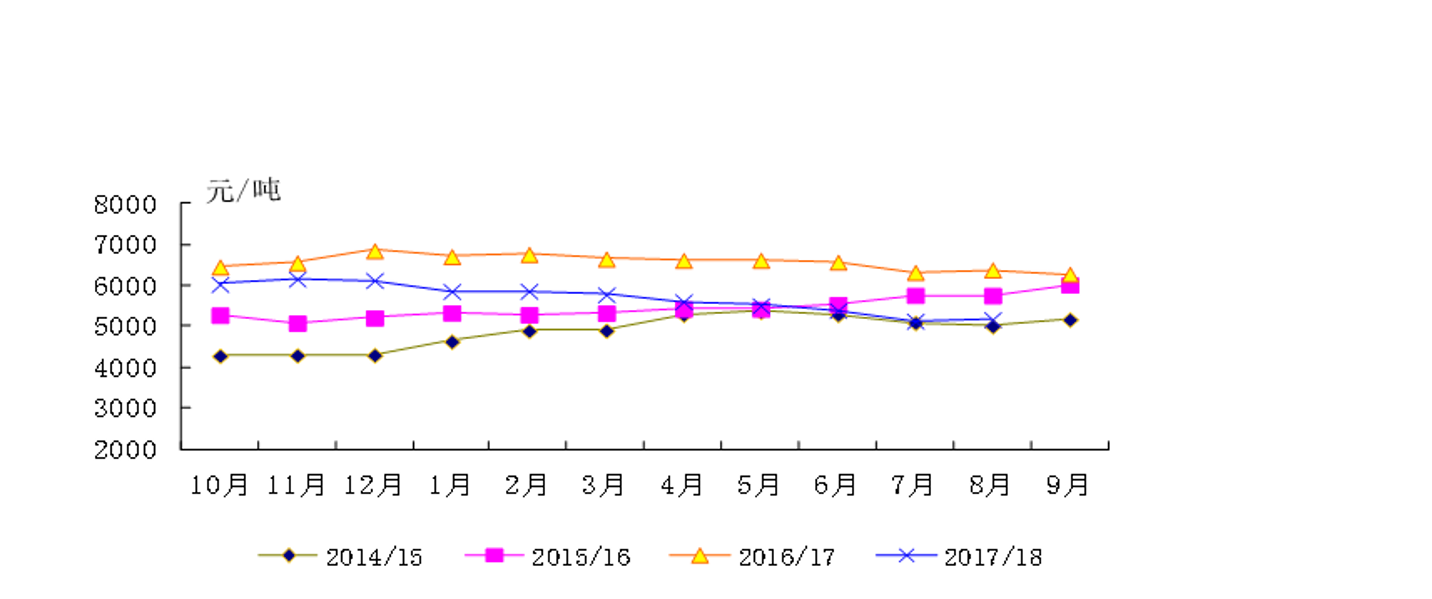

图2.近四个榨季以来我国五大现货集散地甘蔗糖月均价走势

二、国际糖价继续明显下跌,跌幅为6.8%

8月份,国际食糖均价为每磅10.44美分,环比跌0.76美分,跌幅6.8%;同比跌3.3美分,跌幅24.1%。每日走势见图3。

图3.2018年8月纽约11#原糖1810合约每日收盘价走势

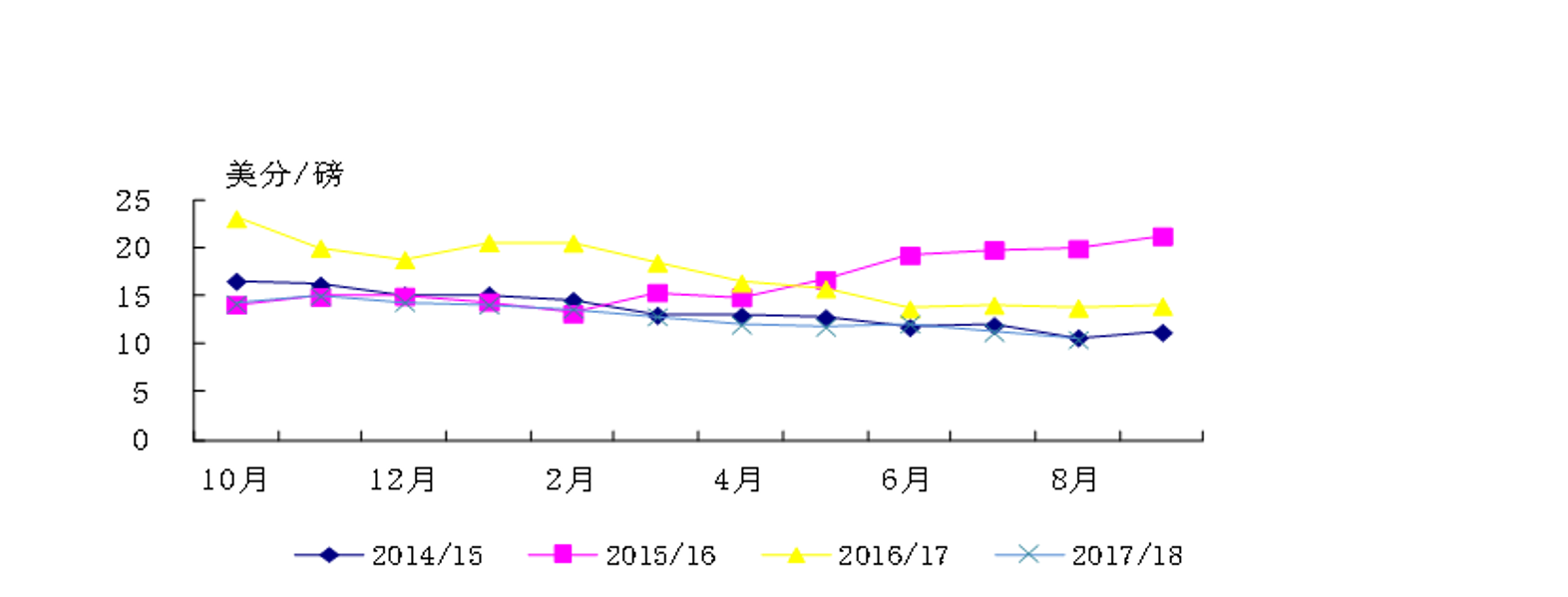

图4.近四个榨季以来纽约11号原糖月均价走势

三、国内外价差转为拉大

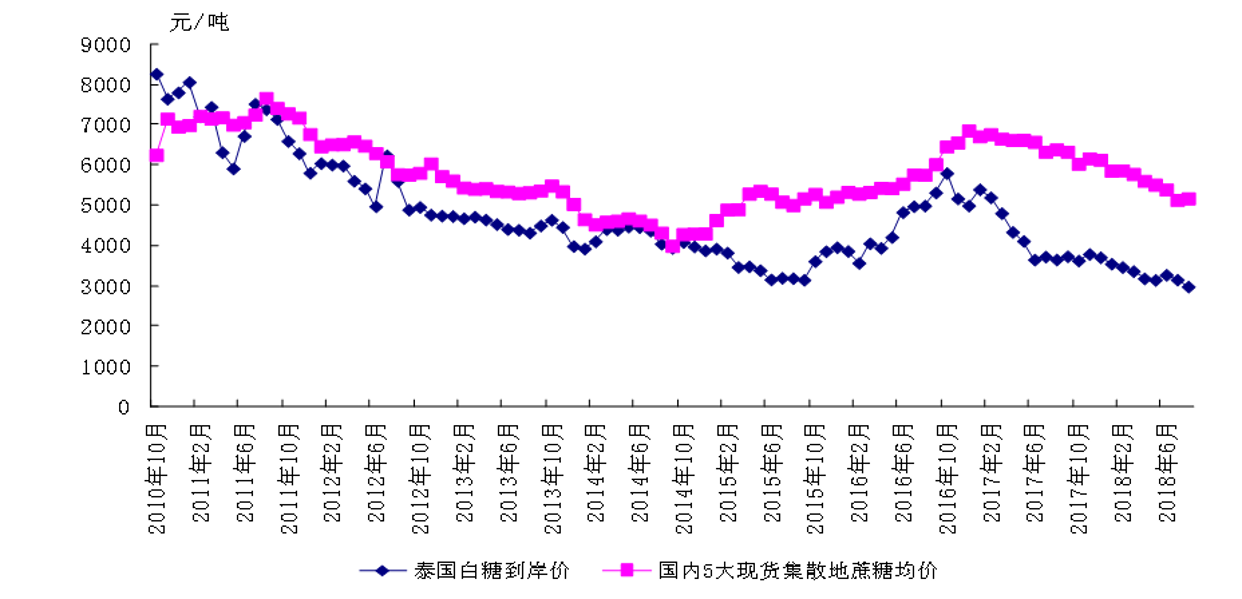

8月份,配额内15%关税的巴西食糖到岸税后价每吨2983元,环比跌166元,跌幅5.3%,比国内糖价低2191元,价差比上月扩大205元。而进口配额外50%关税的巴西食糖到岸税后价每吨3784元,环比跌217元,跌幅5.4%,比国内糖价低1390元,价差比上月扩大256元。对关税配额外征收40%保障措施关税的巴西食糖到岸税后价每吨4700元,比国内糖价低474元,价差比上月扩大314元。价差扩大的原因主要是国际糖价明显下跌而国内糖价持平。

图5.2009年以来国内国际糖价走势比较

注:自2014年5月起国际糖价为配额内巴西食糖进口到岸完税价,2014年8月起国内价格为广西食糖批发市场食糖现货批发价格月度均价。

四、ISO 下调全球食糖供应过剩量

囯际糖业组织(ISO) 8月22日发布的最新报告:预计2018/19榨季全球糖市供应过剩675万吨,上次预估量为850万吨;并下调了2017/18榨季全球食糖供应过剩量至860万吨,上次预估量为1051万吨。同时表示,2018/19榨季过剩是2017/18榨季过剩的延续,市场基本面不太可能支撑2018/19榨季的市场价值。

五、主产区情况

广西主要蔗区温光水配合,糖料蔗生长良好,糖价在波动中略有回暖;云南由于雨水增多、持续,普遍光照不足,并有病虫害多发的报告,但是鉴于上年的经验和早作防治,目前尚无大面积发散的情况,全省甘蔗长势一般,属于基本正常态势,食糖价格有所反弹,但仍然保持弱势;新疆糖价与上月持平,目前制糖企业已基本完成甜菜糖生产的准备工作;内蒙古糖价稳中略降,最近甜菜产区发生了褐斑病,总体来看病害比往年严重,对甜菜糖分的累积有不利影响。

六、近期市场走势预估

在国内糖价连续5个月下跌后,8月止跌持平、环比涨幅虽仅为0.8%,但对提振市场信心仍是十分的宝贵。国内糖价持平的原因:一是临近中秋国庆对食糖消费有一定拉动,二是处于榨季末国内市场呈阶段性供应偏紧的局面。这些对糖价形成了一定的支撑。

与此同时,国际糖价仍明显下跌,国际糖价持续走低的原因主要是:原糖投机商继续在不利的宏观局势下卖出、雷亚尔疲软,并且存在大量的供应等。使得本来已经巨大的国内外价差扩大,这些将继续给国内糖价造成强烈的冲击,是打压国内糖价的主要力量。

鉴于此,预计近期国内糖价以平稳弱势运行为主。

附:

囯际糖业组织(ISO )8月22日预计, 2018/19年度(10月-次年9月)全球糖市料供应过剩675万吨。ISO在季报中同样缩减了2017/18年度糖市供应过剩预估至860万吨,上次预估为1,051万吨。“2018/19年度过剩是上一年度过剩的延续,因此市场基本面不太可能支撑这一年的市场价值。”ISO说道。ISO预计,2018/19年度糖产量将小幅增长0.6%至1.8522—纪录新高,因“印度产量估计增加”。全球消费量料增长1.65%至1.7847亿吨。“预期增长率符合10年均值的1.67%。在现阶段,我们不想推测由于全球糖价疲软,消费加速增长的可能性。"ICE原糖期货周一跌至10年低位,受供应过剩打压,且头号种植国巴西雷亚尔疲软。

囯际糖业组织(ISO)的最新报道仍是5月29日所发布的:上调2017/18榨季全球食糖供应过剩量至1051万吨,远超之前预测的515万吨。并预计2018/19榨季全球糖市供应过剩850万吨。

据ISO估计,2016/17年度全球糖供应缺口在367万吨。沐甜昆明2018年3月2日综合外电报道:国际糖业组织(ISO)3月1日上调2017/18榨季全球糖市供应过剩预估,从之前的503万吨调高至515万吨。具体是全球糖产量为1.7870亿吨,低于上次预估的1.7945亿吨;消费量1.7355亿吨,低于之前的1. 7441亿吨。

沐甜昆明2018年2月5日综合外电报道:澳大利亚商品研究机构Green Pool于2月初,在迪拜年度糖会期间发布的一份报告中称, 2017/18榨季全球糖过剩量为1143万吨(原糖值)。并预计2018/19榨季全球食糖过剩量将下降至543万吨,2018/19榨季末全球食糖库存进一步增至9449万吨,高于上榨季的8889万吨,库存消费比将从 48. 8%升至51. 5%。Green Pool称:“这是在我们的记录中库存消费比的最高水平,也是我们对糖市前景相对悲观的原因。”并称,天气条件对作物大多有利,拉尼娜气候的风险降低。

沐甜昆明2018年1月4日综合外电报道,澳大利亚商品研究机构Green Pool于1月3日表示,基于今年亚洲地区雨水充沛提升了食糖生产前景,估计2017/18榨季全球食糖生产过剩量将高于先前预期的980万吨,达到1043万吨,这是2012/13榨季以来全球食糖生产过剩量首次超过1000万吨。并补充到,现阶段国际糖价的走势与全球食糖生产大量过剩仍有些背离。

沐甜昆明2017年12月5日综合外电报道,花旗研究中心(Citi Research)日前表示,2017/18榨季全球食糖生产大量过剩将打压2018年上半年的国际糖价,不过,估计巴西糖厂减少制糖用蔗量将对下半年的国际糖价形成支撑。Citi Research在其《2018年商品市场展望报告》中认为,估计2017/18榨季全球食糖生产过剩670万吨,2018/19榨季的生产过剩量将缩减至40万吨,如此一来,2018年第一季度国际原糖价格仍处于15美分/磅的水平,但第二季度将涨至16美分/磅,下半年有望攀升至17美分/磅。 估计明年,即2018/19榨季巴西中-南部地区的制糖用蔗比将降至44%。另外,估计2018/19榨季全球食糖生产过剩量不会太大,这将对2018年下半年和2019年的国际糖价形成支撑,当然,预期2019/20榨季国际原油价格下跌可能会打击国际糖市的看涨情绪。

沐甜昆明2017年11月21日讯,美国农业部(USDA)日前表示,估计刚开始不久的2017/18榨季全球的食糖产量将达到1.85亿吨(原糖值,下同),食糖消费量将达到1.74亿吨,双双创下历史新高。预期巴西食糖增产110万吨至4020万吨、良好天气支撑印度和泰国食糖增产、欧盟食糖生产配额体制终结、中国糖料种植面积扩大等因素是导致全球食糖产量创历史新高的主因。基于欧盟和印度食糖库存量增加将抵消中国食糖库存量下降,估计2017/18榨季结束时全球的食糖库存量将上升5%。

2017年8月18日国际糖业组织(ISO)发布的报告(昆商糖网讯),称2017/18榨季全球食糖产量预计将攀升近7%,至1.793亿吨。主要因印度、欧盟、泰国和中国食糖产量增加带动了全球产量增长;预计2017/18榨季全球食糖消费量增加1.8%,至1.747亿吨; 2017/18榨季全球食糖预计供应过剩460万吨。2016/17榨季全球食糖缺口为390万吨。

2017/18榨季印度食糖产量预计为2500万吨,高于2016/17榨季的2050万吨。印度季风雨预计有助于马邦产量复苏,前两年该地区遭遇干旱。欧盟糖产量预计将从2016/17榨季的1590万吨增至1860万吨。

ISO在报告中称,供应过剩通常利空价格,糖价会进一步走软,但在巴西,甘蔗产糖的吸引力会下滑。巴西中南部2017/18榨季迄今为止糖厂的产糖用蔗比例为48%,若产糖用蔗比下降至44%的近几年常规水平,或使过剩量减半。

注:

1.进出口数据,是根据中国海关整理加工、绘制

2.国内外糖价、国际供求数据采自昆商糖网、广西糖网

3.国际食糖供求采自昆商糖网

4.图中所缺日期为法定节假日,无报价

5.国际糖价为纽约11号原糖(每日收市价的)月均价

若 兰

2018.8.31.

在线客服

点击

咨询

在线客服

点击

咨询

热线:4006-230057

投诉:0772-3023699